Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Історія пенсійної реформи Аргентини, або Пограбування по-латино американськи

Українська пенсійна система давно потребує реформ. В цьому контексті цікаво, як це вже проходили інші країни. Пропонуємо Вашій увазі одну з найбільш яскравих у світі – пенсійну історію Аргентини.

Пенсійна історія Аргентини одна з найбільш яскравих у світі. Країна могла б стати показовою в історії становлення накопичувальної пенсійної системи. Натомість приклад Аргентини тепер наводять як «страшилку», щоб показати яким жахливим може бути запровадження накопичувальної системи пенсійного страхування. Політичні інсинуації призвели до скасування реформи, обману та пограбування учасників пенсійної системи. Популістські настрої, які виникли через недостатнє розуміння механізму реформи, залишили населення країни без надії на гідну пенсію, а фінанси країни в жахливому стані. В результаті, незважаючи на один із найвищих рівнів соціальних внесків у регіоні (27%), 80% пенсіонерів Аргентини отримує пенсію близьку до мінімальної. При цьому державні видатки на пенсії стрімко зростають, пенсійний фонд залишається шалено дотаційним, а працівники все менше бажають брати участь у національній системі пенсійного страхування… Як же так сталося, що настільки перспективна країна перетворилася на чергового пенсійного невдаху?

ПОЧАТОК. Становлення державної пенсійної системи в Аргентині має одну з найдавніших історій у світі. Все почалося з появи у 1904 році пенсійного забезпечення для держслужбовців. Наступні півсторіччя в країні створювалися численні пенсійні схеми для окремих галузей економіки: залізничників, ремісників, працівників промисловості, аграріїв. Однак, незважаючи на безліч пенсійних фондів, у 40-х роках охоплення пенсійним страхуванням становило менше 7% працездатного населення. Насправді «щасливчиків» було набагато менше: попри щедрі обіцянки виплачувати у вигляді пенсії 80–90% заробітної плати довгострокові угоди часто не виконувалися роботодавцями.

УНІВЕРСАЛЬНА ПЕНСІЙНА СИСТЕМА. Наступною важливою віхою пенсійної історії Аргентини став 1954 рік. Тоді, за прикладом інших країн світу, Аргентина запровадила солідарну пенсійну систему. На першому етапі, за сприятливих демографічних умов, пенсійна система була досить щедрою. В 1958 році дохід пенсіонерів був законодавчо гарантований на рівні 70–82% їхнього заробітку, а вихід на пенсію був досить раннім: 55 років для чоловіків та 50 років для жінок. Крім того, існували численні «спеціальні» пільгові пенсії.

КРИЗА. В середині 80-х у країні настав найдовший у цьому столітті період економічної стагнації. Рівень збережень та обсяги інвестицій стрімко знижувалися аж до 1989 року. До початку реформ 90-х років Аргентина постійно страждала від гіперінфляції, середньорічний показник якої сягав 200%. Задля того, щоб хоч якось компенсувати пенсіонерам стрімкий ріст цін, Аргентина в 70-х роках індексувала пенсії за рахунок збільшених пенсійних внесків. Проте, через це значно зросла тіньова економіка, а також збільшилися бюджетні зобов’язання. Як наслідок, криза набула нової сили після росту безробіття у 80-х роках.

Для того, щоб уникнути дефолту та збалансувати бюджет, уряд Аргентини вирішив скоротити пенсійні видатки. Зокрема, Аргентина спробувала знизити пенсійні виплати до рівня нижчого, ніж визначено законодавством. Ця спроба збалансувати фінанси виявилася невдалою, оскільки пенсіонери успішно опротестували таке рішення в суді і уряд був змушений далі накопичувати значні борги. На початку 90-х років проблема ще більше поглибилась і реформи вже були критично потрібні. Дефіцит загальнонаціональної пенсійної системи майже подвоївся до 1.7% ВВП. Окрім цього, ще був додатковий дефіцит місцевих пенсійних фондів у розмірі 2% ВВП. Заборгованість уряду перед пенсіонерами сягнула 3% ВВП. Якщо на початок 80-х років 3 учасники пенсійної системи утримували одного пенсіонера, то на початку 90-х ті ж самі 3 учасники повинні були платити пенсію вже двом пенсіонерам.

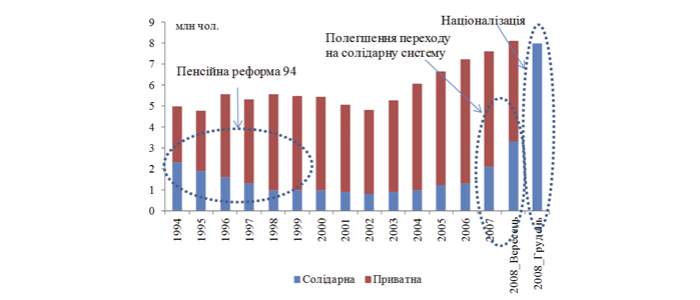

РЕФОРМА ТА НОВА СИСТЕМА. Перехід до багаторівневої пенсійної системи у 1994 році став спробою вирішити пенсійну проблему. Фактично Аргентина одна з перших у світі ввела змішану пенсійну систему. Цікаво, що ця дата співпала з виходом відомої публікації Світового банку, яка рекомендувала змішану систему пенсійного страхування як рецепт виходу з кризи солідарної системи.

Реформа передбачала запровадження соціального внеску на рівні 27%, що включало внесок роботодавця (16%) та внесок робітника (11%). Внесок роботодавця мав фінансувати потреби державної солідарної системи. Робітник отримував право вибору пенсійної системи. Він міг направити свої 11% пенсійних відрахувань або в державну солідарну систему пенсійного страхування, або в приватний пенсійний фонд. Перехід із державної системи в приватну та навпаки дозволявся один раз на 5 років.

У випадку державної системи пенсійні відрахування йшли на виплату державних пенсій, різного роду субсидій. Пенсія залишалася солідарною (нараховувалася з урахуванням стажу й рівня зарплати). У випадку ж приватного пенсійного фонду 11% внесків від робітника накопичувалися на персональних рахунках, і пенсія зростала за рахунок рентабельності фонду. Рівень пенсій мав визначатися сумою наявних на індивідуальному рахунку грошей.

Як наслідок, пенсія звичайного робітника могла складатися з двох частин: частина пенсії нараховувалася з солідарної системи, а інша – з індивідуального накопичувального рахунку.

Для покриття дефіциту, що з’явився внаслідок відтоку грошей із солідарної системи (приблизно 80% учасників обирали приватну систему, відповідно зменшуючи доходи державної системи), було запроваджено ряд компенсаторних заходів. Зокрема, було підвищено пенсійний вік на 5 років (до 60 років для жінок та до 65 років для чоловіків), було підвищено мінімальний стаж до 30 років (раніше він був 20 років), а також було зменшено розмір солідарної пенсії.

Проте нова система запрацювала не так, як очікувалося. Окрім падіння доходів, що стало прямим наслідком зменшення відрахувань до солідарної системи, спостерігався і сплеск попиту на нелегальну зайнятість, що вело до скорочення кількості учасників солідарної системи. Окрім того, індивідуальні накопичення не давали достатньо стимулів для участі в приватних фондах в тому числі й через низьку доходність та високі адміністративні витрати пенсійних фондів. У результаті, продовжила зростати тіньова економіка. Варто зазначити, що низька доходність пенсійних фондів пояснювалася не лише кризою, але й діями уряду: пенсійні фонди значну частину пенсійних заощаджень були змушені тримати в державних боргових паперах, що було не найвигіднішим вкладенням коштів.

За різними оцінками від початку реформи частка робітників, що здійснювали відрахування до пенсійних фондів, скоротилася з 72% працездатного населення в 90-х роках до 52% у 2003 році. В результаті, пенсійні внески забезпечували не очікувані 75% видатків солідарної пенсійної системи, а лише 40% необхідних витрат. Що ще гірше, економічна криза (саме тоді Аргентина заявила про найбільший в історії дефолт в 132 млрд дол.), яка розгорталася в цей період, призвела до того, що приватні пенсійні фонди втрачали гроші пенсіонерів замість того, щоб їх примножувати. Все ускладнювалося тим, що під тиском громадських настроїв уряд поступово збільшував мінімальні пенсії, розширяв залучення громадян похилого віку та зняв обмеження щодо можливості для учасників приватної пенсійної системи переходити до державної солідарної програми.

ПОГРАБУВАННЯ ПО-ЛАТИНОАМЕРИКАНСЬКИ. В 2008 році Аргентина де-факто відмінила накопичувальну складову пенсійної системи та перевела всіх учасників знову до солідарної системи. Дії уряду в пресі коментувалися під заголовками «легалізована крадіжка» та «Аргентина вкрала пенсійні накопичення для оплати боргів». Однак, більшість населення так не вважала. Суспільство сприймало пенсійну систему як систему соціального забезпечення та було психологічно не готове нести ризики, пов‘язані з індивідуальним накопиченням своєї пенсії. Тому в суспільстві з‘явилася ностальгія за солідарною пенсійною системою. Націоналізація пенсійних заощаджень стала останньою краплею, що підірвала довіру до приватних пенсійних фондів.

Позитив від скасування накопичувальної системи був досить примарним: уряд на папері вирішив проблему державного боргу та державних фінансів. На той час уряд мав погасити 20 млрд дол. США боргів, з яких до моменту виплати було наявно лише 8 млрд дол США. Націоналізація приватних пенсійних фондів автоматично вирішила цю проблему. Приватні фонди змогли накопичити 24 млрд дол. США (близько 10% ВВП), і при цьому половину цих коштів було розміщено в державних облігаціях. Зрозуміло, що після націоналізації приватних фондів уряд уже не повинен був нікому нічого повертати.

Крім того, перехід учасників із приватної до державної системи пенсійного забезпечення збільшив щорічні доходи останньої на 4.5 млрд дол. США. Доходи солідарної системи від внесків зросли з 2.8% ВВП до 4.1% ВВП, тим самим на короткий час зменшивши дефіцит державних фінансів та дозволивши здійснювати виплати пенсіонерам, які не мали достатньої історії вкладів. Щоправда це лише відклало проблему на певний час. За прогнозами до 2050 року дефіцит пенсійної системи Аргентини може зрости до 30% ВВП. При цьому запровадити накопичувальну пенсійну систему вдруге навряд чи вдасться: націоналізація пенсійних заощаджень надовго підірвала довіру до накопичувальної пенсійної системи. Хоча населення широко підтримало скасування реформи, такий крок навряд чи можна назвати виграшним для пенсіонерів. Наслідки для учасників пенсійної системи були такі:

- Уніфікація виплат – близько 80% пенсіонерів отримують мінімальну пенсію, дії уряду під час інфляції направлені в першу чергу на збільшення нижчого порогу пенсій.

- Відсутність можливості накопичити на високу пенсію. Якщо пенсійна система формату 1994 року давала можливість накопичити на пенсію близько 600 доларів на місяць, то солідарна система наразі забезпечує пенсію на рівні мінімальної.

- Невизначеність – індексація пенсій відбувається непередбачуваним чином, окрім того уряд дуже часто порушує навіть існуючі норми законодавства.

СІМ РАЗ ВІДМІРЯЙ… Які висновки з цієї історії повинна взяти для себе Україна? Ситуація у нас дуже схожа: старіння нації, тінізація економіки, популізм. Та й ідеї запровадження накопичувальної системи дуже популярні серед реформаторів. На нашу думку, негативний досвід Аргентини нам каже про таке:

- Перед тим, як запроваджувати накопичувальну систему, треба навести лад із солідарною. Як мінімум потрібно знизити пенсійний дефіцит до нуля, а краще ще накопичити певний фінансовий резерв на перехідний період. Оскільки пенсійна реформа – процес довготривалий, то наявність певного «плану Б» на випадок, якщо щось іде не так, життєво необхідна.

- Критично важлива активна роз’яснювальна кампанія. Обов‘язкова накопичувальна складова дуже вразлива до політичних подій, які можуть перетворити її на обман. Для України це є особливо актуальним через любов політиків одноразово збільшувати видатки бюджету «під вибори» за рахунок різних тимчасових грошей, таких як приватизація або тимчасове імпортне мито. Тому критично важливо перед запровадженням реформи ініціювати широку дискусію в суспільстві і донести розуміння ризиків та переваг реформи до кожного учасника.

- Добре інвестувати в підготовку реформи. Потрібно пам’ятати, що після старту реформи повернення назад може призвести до поглиблення проблеми. Недалекоглядні і непродумані дії створять невдалий прецедент, який в політичному плані законсервує неефективну солідарну пенсійну систему на довгі десятиріччя.

Розподіл робітників між приватними та державною схемами пенсійного забезпечення в Аргентині 1994-2008 рр

Бібліографія

- Arza C. (2009) “Back to the state: Pension fund nationalization in Argentina” UNRISD Conference Geneva

- OECD (2014) Pension Markets in Focus No.11

- Rofman R., E.Fajnzylber, G. Herrera (2009) “Reforming the Pension Reforms: The Recent Initiatives and Actions on Pensions in Argentina and Chile” World Bank Social protection department Discussion Paper NO. 0831

- San Martino J.(2007) “Pension Reform and the Development of Pension Systems: An Evaluation of World Bank Assistance” World Bank Background Paper Argentina Country Study

- The Economist (2008) “Argentina Harvesting pensions A pre-election boost for Cristina” http://www.economist.com/node/12685478

- The Economist (2008) “Cristina’s looking-glass world” http://www.economist.com/node/12474636

- The Economist (2013) “Now or never The government drags its feet over compensating pensioners for inflation” http://www.economist.com/news/americas/21571911-government-drags-its-feet-over-compensating-pensioners-inflation-now-or-never

- Джерело: World Bank (2014) “International Bank for Reconstruction and Development, International Finance Corporation, Multilateral Investment Guarantee Agency Country partnership strategy for the Argentine Republic for the period FY 15-18”, Report no 81361, p 10