Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Доходи і видатки місцевих бюджетів: коротко про головне

Реформа децентралізації дозволила суттєво наростити доходну частину місцевих бюджетів. Однак, одночасно фінансування більшої частини видатків, пов’язаних з життям територіальних громад, тепер здійснюється за рахунок їхніх бюджетів. «Ціна держави» продовжує пояснювати як функціонують місцеві бюджети. У фокусі – формування доходної частини місцевих бюджетів і ключові напрямки видатків.

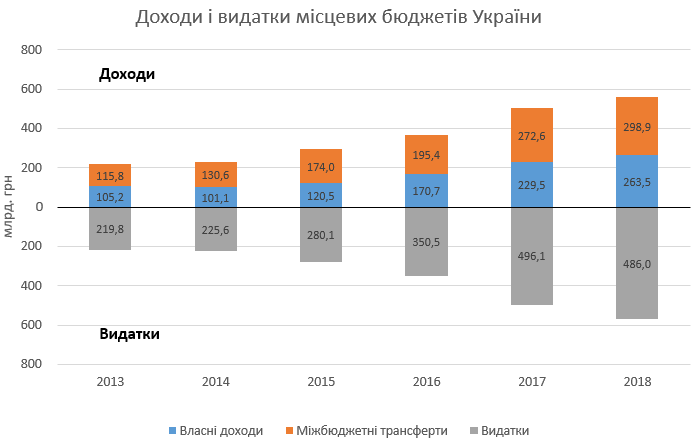

Доходи місцевих бюджетів умовно поділяють на власні (ті, які органи місцевого самоврядування (надалі – ОМС) можуть «заробити») та передані (ті, які місцевим бюджетам передають з державного бюджету на безповоротній основі. Їх ще називають міжбюджетними трансфертами). Значення власних доходів місцевих бюджетів в останні три роки коливається в межах від 45-47% загальних доходів місцевих бюджетів. У 2018 році до доходів місцевих бюджетів надійшло 562.4 млрд грн, з яких 263.5 млрд грн – власні доходи, а 298.9 млрд грн – передані з держбюджету.

Власні доходи місцевих бюджетів формують:

• податкові надходження (забезпечують понад 88% загальної суми власних доходів місцевих бюджетів): частина від загальнодержавних податків та зборів (податок на доходи фізичних осіб, податок на прибуток, рентна плата (за користування надрами, видобування корисних копалин і т. п.), акциз з пального та ін.), місцеві податки і збори (податок на майно, єдиний податок, туристичний збір та ін.);

• неподаткові надходження (становлять трохи більше 10% загальної суми власних доходів місцевих бюджетів): плата за видачу ліцензій та дозволів, орендна плата, держмито, штрафи;

• інші надходження: кошти від продажу основного капіталу, цільові фонди, донорські кошти, отримані від ЄС та міжнародних організацій тощо.

Значення того чи іншого джерела доходів в структурі конкретного місцевого бюджету зумовлено специфікою розподілу у Бюджетному кодексі податків та зборів між місцевими бюджетами різних рівнів. Наприклад, податок на доходи фізичних осіб (ПДФО) надходить до бюджетів об’єднаних територіальних громад (ОТГ), міст обласного значення, районних та обласних бюджетів, а до сільських, селищних бюджетів та бюджетів міст районного значення – ні. Останні ж «живуть» в основному за рахунок місцевих податків.

Другу частину доходів місцевих бюджетів становлять кошти, які їм передають з держбюджету (чи іншого місцевого бюджету) у вигляді дотацій та субвенцій (тобто, міжбюджетних трансфертів). За ці кошти не стягують платню (як, наприклад, за користування кредитом) і їх не потрібно повертати (як позику чи кредит). Необхідність «перекидання» коштів з державного бюджету місцевим зумовлена неспроможністю ОМС профінансувати лише за рахунок власних доходів виконання всіх покладених на них повноважень (утримувати школи, лікарні, житлово-комунальне господарство тощо).

Головною відмінністю дотацій від субвенцій є відсутність обмежень щодо напрямів їх використання. Дотації здебільшого скеровують для фінансування поточних потреб місцевої громади. Хоча варто відзначити, що для ефективного використання коштів, урядовці деякі дотації «прив’язують» до конкретних напрямів використання. Наприклад, додаткова дотація на здійснення переданих з державного бюджету видатків з утримання закладів освіти та охорони здоров’я призначена для здійснення поточних видатків у школах, включаючи зарплату непедагогічного персоналу, та для оплати енергоносіїв в лікарнях, амбулаторіях та інших закладах охорони здоров’я.

Загалом дотацій є порівняно небагато: базова та реверсна, які призначені для горизонтального вирівнювання податкоспроможності територій; стабілізаційна, яка надається для компенсації диспропорцій бюджетів (в основному районів) у зв’язку із появою бюджетів ОТГ, які мають прямі взаємовідносини з державним бюджетом; додаткові дотації на окремі цілі (на 2019 рік їх передбачено лише три). У держбюджеті на 2019 рік на усі дотації для місцевих бюджетів (без врахування реверсної, яку передають з місцевих бюджетів до державного) закладено 25,9 млрд. грн.

Для субвенцій, які надходять з державного бюджету місцевим бюджетам, характерна конкретна мета і встановлений Кабміном порядок використання (наприклад, придбання ліків, формування інфраструктури ОТГ тощо). Але вузьке коло використання субвенцій компенсується їхньою кількістю. У держбюджеті на 2019 рік передбачено 44 окремі субвенції на загальну суму 262.4 млрд грн. «Найдорожчими» серед них є: освітня субвенція (69.6 млрд грн), субвенція на виплату допомоги малозабезпеченим сім’ям (63.0 млрд грн), медична субвенція (55.7 млрд грн), субвенція на надання пільг та житлових субсидій населенню на оплату природного газу (35.1 млрд грн) та субвенція на будівництво автомобільних доріг (14.7 млрд грн). Вони сумарно поглинають понад 90% усіх виділених на субвенції коштів.

За рахунок нагромаджених в дохідній частині місцевих бюджетів коштів (власних доходів і переданих з держбюджету коштів), ОМС мають змогу здійснювати видатки на соціальний та економічний розвиток відповідних територіальних громад, зокрема: дитсадки та школи, лікарні та амбулаторії, соціальні допомоги та субсидії населенню, пільговий проїзд окремих категорій громадян, пожежну охорону та муніципальні формування з охорони громадського порядку, розвиток ЖКГ та будівництво доріг і т. п.

Упродовж 2018 року з місцевих бюджетів витратили 570.6 млрд грн. «Найдорожчими» статтями видатків були: загальноосвітні школи (16.3% усіх видатків місцевих бюджетів), субсидії ЖКГ (11.6%), лікарні загального профілю (7.6%), допомога малозабезпеченим сім’ям (7.4%), ремонт та будівництво доріг (5.8%), дитсадки (5.6%), житлово-комунальне господарство (5.3%) та утримання органів місцевої влади і місцевого самоврядування (4.8%). Сумарно на їх фінансування пішло майже дві третини усіх видатків місцевих бюджетів.