Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

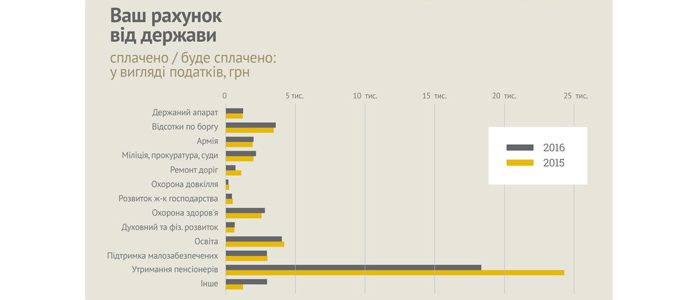

Ваш рахунок від держави за 2016 рік

Вартість утримання держави зменшується… але не для всіх. Ми проаналізували, останні зміни компромісного варіанту податкової реформи від Міністерство фінансів України

Отже, податкове навантаження дійсно знизиться, однак не для всіх. Відчутне зменшення податкового тягаря на заробітну плату стосуватиметься громадян, які платили Єдиний соціальний внесок (ЄСВ).

- Ставка ЄСВ у 2016 році знижується до 20%, скасовуються відрахування робітника (зараз роботодавець в середньому сплачує близько 37%, робітник 3.6%). Верхня межа для нарахування ЄСВ збережена, хоч і підвищується до 25 мінімальних заробітних плат (34 450 грн) (зараз 17 МЗП або 23 426 грн).

- Проте ставка ПДФО на 2016 рік зросте до 18% (зараз 15%). Податкова соціальна пільга залишилась незмінною – 50% від мінімальної заробітної плати (689 грн). Однак значно розширять коло платників податку, що матимуть право застосовувати цю податкову соціальну пільгу: вона буде надаватись для заробітних плат не вище 4 134 грн. Військовий збір (1.5%) збережено.

Водночас для малого бізнесу податковий режим набуває прогресивного характеру: чим більше дохід – тим більше податкове навантаження. Однак найдрібніший бізнес за новими правилами буде сплачувати менше, ніж зараз.

- Юридичні особи втрачають право перебувати на спрощеній системі та будуть сплачувати податок на прибуток на загальних засадах.

- Друга та третя групи «спрощенців» об’єднуються в одну групу «В». Граничний обсяг доходу для них знижено – до 2 млн гривень (зараз для ІІ групи – до 1.5 млн грн, для ІІІ групи – до 20 млн грн). Для платників групи «С» встановлено обмеження річного обороту – 2 млн грн.

- Запроваджується ведення обліку доходів та витрат. Оподаткування обороту змінюється на оподаткування доходу – який розраховується як різниця між отриманим доходом та витратами, визначеними шляхом застосування до суми отриманого доходу коефіцієнта 0.85 (у 2016 та 2017 роках). Коефіцієнт поступово знижуватиметься у наступних роках: 2018 — 0,65, 2019 — 0,45.

- Збільшуються і ставки для групи «В»: ПДФО – 18% доходу, ЄСВ – 20%.

- Також збільшуються ставки для групи «А» (зараз І група): до 20% мінімальної заробітної плати (до 275,6 грн, встановлюють місцеві ради) та ЕСВ – 20% мінімальної заробітної плати (275,6 грн). Зараз ставки для І групи: до 10% МЗП (до 121,8 грн) та 422,65 грн ЕСВ.

- Впроваджується обов’язкове застосування РРО для платників групи «В» з 01 липня 2016 року, для групи «А» – з 2019 року. Втім в проекті податкового кодексу передбачається впровадити механізм компенсації 75% вартості реєстратора розрахункових операцій за рахунок місцевих бюджетів. Порядок надання такої компенсації буде встановлено Кабінетом Міністрів України.

- Для прикладу: для підприємця на ІІІ групі при доході в 240.0 тис. грн в рік у 2015 році сума сплачених податків складає 14.7 тис. грн (9,6 тис грн єдиного податку та 5.1 тис грн ЄСВ). За новими умовами у 2016 році – 13.7 тис грн (6.5 ПДФО та 7.2 ЄСВ). При річному доході в 720 тис грн у 2015 році сума сплачених податків становить 33.8 тис грн, у 2016 році – 41,0 тис грн. Чим більше дохід – тим більше податкове навантаження.*

Навантаження по податку на прибуток та ПДВ залишається незмінним.

Спецрежим по ПДВ для сільськогосподарських товаровиробників буде змінюватись поступово. У 2016 році пропонується 75% нарахованого податку сплачувати до бюджету, 25% – залишається у розпорядженні бізнесу (зараз 100% залишається у розпорядженні платника). Водночас їм нададуть право на повернення ПДВ з бюджету при експорті зернових. Підвищення ставок акцизного податку у 2016 році суттєво збільшить для українців вартість підакцизних товарів.

Водночас з 1 січня уряд скасовує додаткове імпортне мито, що має дещо здешевити імпортні товари.

Збільшується ставка податку на нерухомість – до 3% мінімальної заробітної плати за 1 кв. м. площі (встановлюють місцеві ради) (зараз до 2%). Скасовуються пільги для складських та промислових будівель. Впроваджується податок в розмірі 25 000 грн на рік для дорогих авто (вартістю понад 1 млн грн), квартир та будинків площею понад 300 кв. м. та 500 кв. м. відповідно для юридичних та фізичних осіб.

А тепер порахуйте скільки податків Ви сплатите у 2016 році на утримання держави https://cost.ua/calculator/