Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Де місцеві бюджети беруть гроші

За прогнозом Мінфіну, загальний обсяг власних доходів місцевих бюджетів у 2018 році збільшиться на 20%, порівняно з попереднім роком, і перетне позначку в 231 млрд. грн. У 2019 році власні доходи місцевих бюджетів зростуть ще майже на чверть і складуть 288,4 млрд. грн. Попри те, що головне джерело доходів становлять податки, понад 10% коштів органи місцевого самоврядування отримують від здавання землі в оренду та надання послуг.

За своєю суттю власні доходи місцевих бюджетів являють все те, що органи місцевого самоврядування (ОМС) на рівні області, міста, району, об’єднаної територіальної громади і т.д. можуть «заробити». Вони включають місцеві податки та збори, частину від загальнодержавних податків, яка надходить до місцевих бюджетів (як от, ПДФО, акциз та ін.), відсотки, отримані на розміщені ОМС кошти на депозитах, допомога від міжнародних організацій та ін.

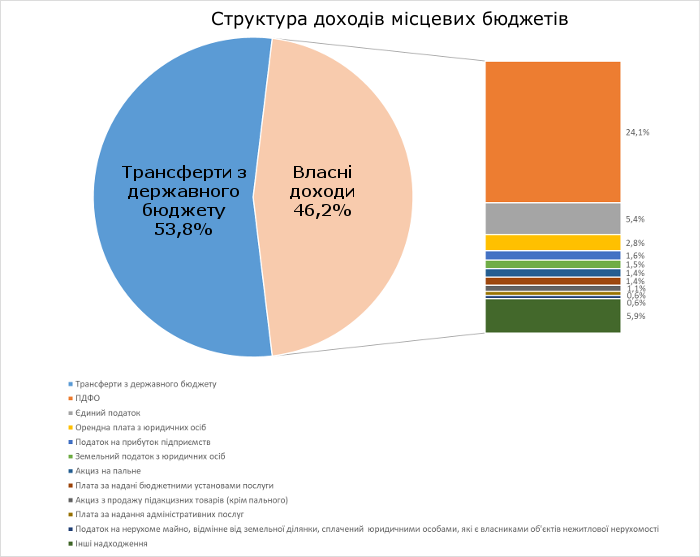

Власні доходи місцевих бюджетів забезпечують менше половини усіх фінансових ресурсів місцевих бюджетів (за підсумком виконання місцевих бюджетів за десять місяців 2018 року – 46,2%). Решту становлять кошти передані місцевим бюджетам з державного бюджету (через міжбюджетні трансферти) для фінансування соціального захисту, освіти, медицини тощо. У 2019 році вага власних доходів у загальних фінансових ресурсах місцевих бюджетів мала б зрости до 49%.

88,7% усіх власних доходів місцевих бюджетів становлять податки та збори (для порівняння, у структурі державного бюджету роль податків трохи слабша – 82% усіх надходжень держбюджету). А 10 «найприбутковіших» джерел доходів місцевих бюджетів (які включають не лише податки) забезпечують понад 87% усіх власних доходів місцевих бюджетів.

До топ-10 найбільш дохідних інструментів наповнення місцевих бюджетів (без трансфертів) входять (в порядку зменшення): 1)податок з доходів фізичних осіб

2)єдиний податок

3)орендна плата з юридичних осіб за користування земельними ділянками комунальної власності

4)податок на прибуток підприємств

5)земельний податок з юридичних осіб

6)акциз на пальне

7)плата за надані бюджетними установами послуги

8)акциз з продажу підакцизних товарів (крім пального)

9)плата за надання адміністративних послуг

10)податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними особами, які є власниками об’єктів нежитлової нерухомості