Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Бюджетний літопис: 3 квартал 2016 року

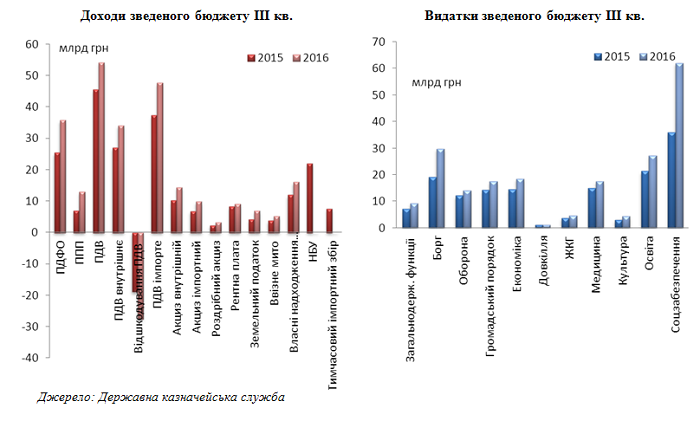

У ІІІ кв. темпи наповнення зведеного бюджету продовжували сповільнюватися: доходи зросли на 9.7% (+16.5% у І та +11.2% у ІІ кв.) і сягнули 185.7 млрд грн. Уповільнення відбувалося попри сплеск виплат податку на прибуток у серпні. Видатки зведеного бюджету у ІІІ кв. пришвидшилися та виросли на +39.4% рік до року (у попередньому кварталі +19.6% рік до року) до 206.3 млрд грн. Через стрімке зростання видатків дефіцит бюджету у ІІІ кв. збільшився на чверть і сягнув 20.5 млрд грн. Як і раніше, дефіцит був саме за рахунок центрального бюджету (29.7 млрд грн дефіциту), тимчасом як місцеві бюджети і далі нагромаджували вільні ресурси (7.9 млрд грн профіциту за ІІІ кв.).

Читати звіт “Бюджетний літопис: 3 квартал 2016 року” у форматі ПДФ.

У ІІІ кв. темпи наповнення зведеного бюджету продовжували сповільнюватися: доходи зросли на 9.7% (+16.5% у І та +11.2% у ІІ кв.) і сягнули 185.7 млрд грн. Уповільнення відбувалося попри сплеск виплат податку на прибуток у серпні.

Видатки зведеного бюджету у ІІІ кв. пришвидшилися та виросли на +39.4% рік до року (у попередньому кварталі +19.6% рік до року) до 206.3 млрд грн. Через стрімке зростання видатків дефіцит бюджету у ІІІ кв. збільшився на чверть і сягнув 20.5 млрд грн. Як і раніше, дефіцит був саме за рахунок центрального бюджету (29.7 млрд грн дефіциту), тимчасом як місцеві бюджети і далі нагромаджували вільні ресурси (7.9 млрд грн профіциту за ІІІ кв.).

1. ДЕРЖАВНИЙ БЮДЖЕТ

1.1. Доходи.

Згідно з оперативною звітністю казначейства темпи наповнення державного бюджету в ІІІ кв. продовжували сповільнюватися. Зокрема за ІІІ кв. 2016 року до державного бюджету надійшло 141.9 млрд грн доходів. Це всього на 1.6% більше (2.3 млрд грн), аніж торік. На динаміку наповнення державного бюджету найбільше впливали два основні фактори. По-перше, на відміну від попереднього року в ІІІ кв. були відсутні нерегулярні доходи («прибуток» НБУ та тимчасове імпортне мито в ІІІ кв. минулого року дали державному бюджету 29.6 млрд грн, або ж більше, аніж 1/5 всіх доходів). По-друге, в ІІІ кв. уряд почав збільшувати відшкодування ПДВ для того, щоб компенсувати наслідки його блокування у червні цього року. Внаслідок збільшення відшкодування доходи держбюджету в липні скоротилися на 17.5% рік до року.

Фактори росту доходів

- Податок на прибуток підприємств. У ІІІ кв. 2016 року доходи державного бюджету від податку на прибуток підприємств (ППП) становили 11.7 млрд грн, що на 88.7% більше, аніж у липні–вересні 2015 року. До зведеного бюджету надійшло 12.9 млрд грн (+84.1% рік до року)[1]. Три чверті зростання забезпечено приватними підприємствами (приріст у 2.4 разу), ще чверть – підприємствами державної форми власності (приріст у 2.5 разу).

Великі темпи зростання доходів від ППП стають зрозумілими, якщо взяти до уваги такі фактори. По-перше, на серпень 2016 року припадає термін сплати квартального платежу ППП за результатами ІІ кв. 2016 року. Важливо, що торік прибуткові підприємства в липні–вересні продовжували сплачувати ППП з 1/4 прибутків 2014(!) року (не 2015 року) , що створило ефект низької порівняльної бази. По-друге, 2016 року частка збиткових підприємств зменшилася, що також позитивно відобразилося на динаміці ППП[2]. 2014 року частка збиткових підприємств становила 45.4%, у І півріччі 2016 року – 34.6%.

- Збільшення ставок акцизів. У ІІІ кв. 2016 року доходи держбюджету від акцизів зросли на 42.4% рік до року та становили 24.1 млрд грн. Половину приросту доходів пояснює підвищення акцизних ставок. Зокрема підвищили акциз на сигарети (на 40% специфічна ставка), у півтора-два рази зросли ставки акцизу на алкоголь, акцизи на пальне збільшилися на 13–16%. Іншу половину росту доходів забезпечила інфляція/девальвація.

- Збільшення ставки податку на доходи фізичних осіб (ПДФО) і зростання зарплат. У ІІІ кв. 2016 року доходи державного бюджету від ПДФО становили 15.0 млрд грн, що на 31.7% більше порівняно з ІІІ кв. 2015 року (11.4 млрд грн). Всього до зведеного бюджету від ПДФО надійшло 35.8 млрд грн (+41.0% рік до року). Більше половини приросту доходів можна пояснити збільшенням податкової ставки для доходів нижче 10 мінімальних зарплат (13 780 грн) з 15% до 18%. Інше – результат індексації заробітних плат на інфляцію [3] та підвищення заробітних плат у бюджетному секторі. Цікаво, що зростання зарплат у бюджетному секторі відбулося здебільшого завдяки зменшенню ставки єдиного соціального внеску (ЄСВ) – зекономлені кошти ЄСВ було перерозподілено на користь працівників.

- Інфляція й девальвація. Бюджет також продовжують наповнювати інфляція та девальвація національної валюти через ставки податків, які встановлюють в євро. Хоча інфляція сповільнюється, вона досі досить висока, що й підживлює доходи від ПДВ (збір від ПДВ – 81.8 млрд грн, що на 27.0% більше рік до року). Доходи від імпортного мита (без урахування тимчасового імпортного мита) збільшилися на 38.7% до 5.3 млрд грн.

- Розширення бази оподаткування. Від 2016 року було розширено базу оподаткування. Зокрема змінено режим оподаткування ПДВ для агровиробників. Як наслідок, близько 1.8 млрд грн, або 1/6 приросту внутрішнього ПДВ, дало пожвавлення сплати аграріями цього податку в ІІІ кв. 2016 року.

- Збільшення надходжень від рентних платежів. Доходи від рентної плати за користування надрами в ІІІ кв. почали повільно зростати. Так, за липень–вересень відповідні доходи до Державного бюджету становили 8.7 млрд грн і були на 9.6%, або на 0.8 млрд грн більші, аніж в аналогічному періоді 2015 року. Попри скорочення ставки з 70% до 29%[4] , доходи з рентної плати за видобуток газу продовжували зростати. Зокрема, в липні–вересні рентна плата за газ збільшилася на 1.5 млрд грн (+26.3%) до 7.1 млрд грн. Така динаміка стала можливою завдяки погашенню заборгованості НАК «Нафтогаз України» перед Укргазвидобуванням, зростанням нормативної вартості газу, яку використовують для обрахунку рентної плати, з 1950 до 4849 грн за 1000 м[5]. Водночас доходи від добування нафти скоротилися на 0.5 млрд грн до 0.6 млрд грн за квартал у зв’язку з вічною історією заборгованості Укрнафти.

Фактори сповільнення росту доходів бюджету

Менші обсяги нерегулярних доходів. У ІІІ кв. 2015 року держбюджет отримав 29.6 млрд грн нерегулярних доходів, що включали «прибуток» НБУ (22.0 млрд грн), додатковий імпортний збір (7.6 млрд грн). Ці нерегулярні джерела в ІІІ кв. минулого року забезпечили більш як 1/5 всіх доходів. У ІІІ кв. 2016 року НБУ ще не встиг перерахувати свій прибуток до бюджету.

Більші обсяги відшкодування ПДВ. У червні 2016 року обсяги відшкодування ПДВ стрімко знизилися до 0.1 млрд грн. Заборгованість із відшкодування ПДВ зросла в 1.6 разу та сягнула 21.7 млрд грн на 1 липня. Щоб скоротити заборгованість, бюджет у ІІІ кв. збільшив обсяги відшкодування до 27.6 млрд грн. Це в 1,5 разу більше, аніж торік і майже вдвічі більше, аніж у ІІ кв. 2016 року. У результаті обсяги заборгованості з відшкодування ПДВ за липень–вересень скоротилися на третину до 15.3 млрд грн, але все ще були на 1/5 вищими, аніж на початку року (12.9 млрд грн)[6].

1.2. Доходи від ЄСВ стабільно низькі.

Доходи від ЄСВ залишаються стабільно низькими, а темпи їхнього падіння зіставні зі скороченням законодавчо встановленої ставки. У липні–вересні уряду вдалося зібрати 32.2 млрд грн доходів від сплати ЄСВ, що на 29.3% менше, аніж у ІІІ кв. 2015 року. Падіння доходів від ЄСВ були вищими в приватному секторі. Якщо не брати до уваги бюджетний сектор, де зарплати апріорі «білі» та зростали в адміністративному порядку, то падіння доходів від ЄСВ у ІІІ кв. 2016 року насправді становило 33.0% рік до року.

1.3. Темпи росту видатків пришвидшилися.

У ІІІ кв. загальна сума видатків із державного бюджету становила 170.3 млрд грн і була на 33.4% вищою, аніж торік. Традиційно для цього року більша частина приросту видатків пояснюється збільшеними трансфертами Пенсійному фонду для компенсації зниженої ставки ЄСВ. У липні–вересні вони збільшилися на 18.5 млрд грн і забезпечили 43.1% приросту. Ще 1/4 приросту відбулося через зростання видатків на обслуговування боргу, які зросли майже в 1,6 разу рік до року до 29.7 млрд грн. Як відомо, Україна 1 вересня 2016 року виплатила 500 млн дол. купонного доходу за реструктурованими єврооблігаціями. Такі виплати здійснюють двічі на рік – у березні та у вересні. Через це видатки на обслуговування боргу у вересні становили 1/5 від загальної суми видатків бюджету на обслуговування боргу за три квартали. Ще 9.2% зростання видатків державного бюджету пояснюється збільшенням обсягів трансфертів місцевим бюджетам. Зокрема субвенція на оплату житлових субсидій населенню в ІІІ кв. 2016 року зросла вп’ятеро до 7.4 млрд грн і перекриває падіння обсягів медичної (-2.5% до 11.1 млрд грн) та освітньої (-9.3% до 8.3 млрд грн) субвенцій, а також відсутність субвенцій на профтехнічну освіту (-1.3 млрд грн), компенсації різниці в тарифах (-0.7 млрд грн), транспортні пільги (-0.4 млрд грн) тощо.

1.4. Є ризик недовиконання капітальних програм.

Традиційно наприкінці року пришвидшилося виконання капітальних видатків, почали освоюватися кошти Реґіонального фонду, субвенції на створення інфраструктури територіальних громад. У ІІІ кв. 2016 року уряд профінансував капітальні видатки (включаючи капітальні трансферти) на суму 7.7 млрд грн, або ж вдвічі більше, аніж за І півріччя. Попри те через політичну невизначеність, повільне затвердження порядків і розподілу субвенцій на 1 жовтня не виконано і половини річного плану (стан виконання 41.3%).

2. МІСЦЕВІ БЮДЖЕТИ

2.4. Доходи на місцях продовжують зростати високими темпами.

Так, за липень–вересень 2016 року в місцеві бюджети надійшло 45.0 млрд грн доходів (без урахування міжбюджетних трансфертів), що на 47.7% (14.5 млрд грн) більше, аніж у ІІІ кв. 2015 року. Левову частку приросту доходів (84.3%) забезпечили: ПДФО (+6.8 млрд грн), модифікований земельний податок (+2.6 млрд грн), єдиний податок (+1.4 млрд грн) та акциз на роздрібну торгівлю (+1.0 млрд грн). Цікаво, що в місцевих бюджетах набирає сили нове джерело доходів – відсотки за розміщення депозитів. Зокрема за розміщення тимчасово вільних коштів місцеві бюджети тільки в ІІІ кв. отримали 468.3 млн грн. Водночас, на жаль, роль податку на нерухомість залишається невеликою. Його питома вага в доходах місцевих бюджетів близька до 1.1%.

2.5. Видатки на місцях пришвидшилися через капітальні видатки та соціальні допомоги.

У ІІІ кв. 2016 року видатки місцевих бюджетів збільшилися на 33.6% до 79.2 млрд грн. Для порівняння: в попередньому кварталі темпи росту становили 18.2% рік до року. Найбільшими темпами на місцях зростали капітальні видатки. Так, у ІІІ кв. 2016 року капітальні видатки місцевих бюджетів нарешті зросли на 68.7% рік до року до 13.7 млрд грн, а їхня питома вага у видатках місцевих бюджетів досягла 17.2%. Зростання капітальних видатків пояснює 27.9% збільшення витрат на місцях. Ще 38.5% зростання пояснюють збільшені виплати на соціальні допомоги, які зросли з 13.7 млрд грн в ІІІ кв. 2015 року до 21.4 млрд грн у ІІІ кв. 2016 року.

3. ФІНАНСУВАННЯ ДЕФІЦИТУ І БОРГ

У ІІІ кв. дефіцит держбюджету подвоївся, місцеві бюджети сповільнили нагромадження профіциту.

Через відсутність нерегулярних доходів, великі видатки з обслуговування боргу, активніші капітальні видатки дефіцит державного бюджету подвоївся до 63.4 млрд грн наприкінці вересня порівняно з 33.7 млрд грн наприкінці червня. Цей обсяг досі нижчий за встановлений законом показник у 83.7 млрд грн. Акумулювання коштів на місцях уповільнилося. Профіцит місцевих бюджетів у ІІІ кв. збільшився всього на 7.9 млрд грн до 31.7 млрд грн. Варто зазначити, що у вересні 2016 року профіцит місцевих бюджетів був низьким (менш як 0.1 млрд грн).

Борг збільшився. За липень–вересень загальна сума державного та гарантованого державного боргу України в доларовому еквіваленті зросла і становила 68.6 млрд дол. США, або на 2.2% більше, аніж на кінець червня (67.1 млрд дол. США). Водночас у гривневому еквіваленті на кінець вересня загальна сума державного та гарантованого державою боргу становила 1.8 трлн грн, або на 109.8 млрд грн більше, аніж на кінець червня (+6.6%).

У ІІІ кв. залучення на внутрішньому ринку становили 28.3 млрд грн і були меншими, аніж погашення (32.2 млрд грн). Попри те внутрішній борг за липень–вересень збільшився на 0.1% до 572.9 млрд грн (+2.2 млрд грн). Одна з причин – знецінення гривні, оскільки частину внутрішнього боргу деноміновано в іноземній валюті[7] (за офіційним курсом гривня знецінилася на 4.4% з 24.8 грн/дол. США на 30.06.2016 до 25.9 грн/дол. США на 30.09.2016).

Зовнішній борг у липні–вересні після тривалої перерви збільшився на 4.3% до 46.1 млрд дол. США. Україна нарешті змогла залучити зовнішні запозичення завдяки позитивному рішенню МВФ у вересні. Основну суму боргу додали розміщення ОЗДП під гарантії США обсягом 1 млрд дол. США. Крім того, гарантований зовнішній борг збільшився на 0.99 млрд дол. США заборгованості за позиками МВФ. З іншого боку, впродовж ІІІ кв. уряд погасив зовнішні зобов’язання на суму 0.1 млрд дол. США. Упродовж ІІІ кв. уряд сплачував за борговими зобов’язаннями перед МБРР, МВФ, урядом Канади та Японії.

Сподіватися на великі зовнішні залучення цього року Україні не варто. Вже ухвалено 500 млн дол. США кредитних гарантій від Світового банку для НАК «Нафтогаз України» для закупівлі імпортного газу. Потенційно Україна також може отримати 600 млн євро макрофінансової допомоги від ЄС, однак за умови скасування заборони експорту деревини.

Примітки:

[1] Торік ППП сплачували авансом. Обсяги авансу визначали як ППП з 1/12 від прибутків за 2014 рік. Тобто за три місяці було сплачено ППП з 1/4 прибутків 2014 року.

[2] Підприємства мають право зменшувати свої прибутки на суму збитків, які вони отримали у минулому.

[3] Не плутати з виконанням норм закону про індексацію грошових доходів населення. Малося на увазі нерегламентоване законодавством зростання номінальної заробітної плати в економіці.

[4] У ІІІ кв. 2015 року Укргазвидобування сплачувало рентну плату за видобуток газу за ставкою 70% ціни, з квітня 2016 року ставку знижено до 29%. Крім того, з 2016 року також скорочено ставки рентної плати для інших добувних компаній. Так, з покладів, які повністю або частково залягають на глибині до 5000 метрів, ставку скорочено з 55% до 29%, з покладів, які повністю залягають на глибині понад 5000 метрів, – з 28% до 19%.

[5] Постанова КМУ від 01.10.15 № 758 (зі змінами).

[6] Набори даних e-data.