Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Бюджетний літопис: 2 квартал 2016 року

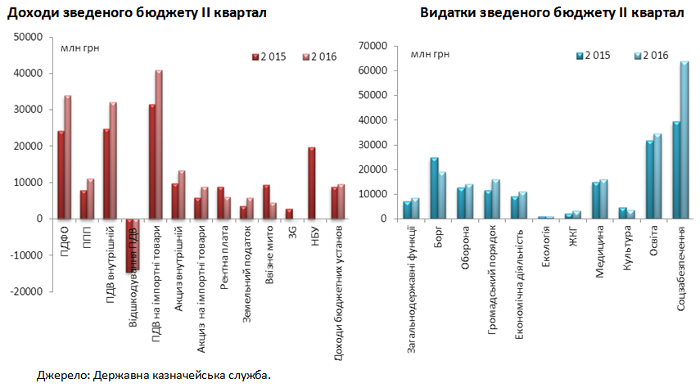

У другому кварталі темпи наповнення зведеного бюджету сповільнились: доходи зросли на 11.2% (+16.5% у попередньому кварталі). Половина приросту доходів до зведеного бюджету пояснюється блокуванням відшкодування ПДВ у червні. Видатки зведеного бюджету у ІІ кварталі виросли на +19.6%. Зведений бюджет став дефіцитним, в той час як місцеві бюджети продовжували накопичувати вільні ресурси (9.4 млрд грн профіциту за квартал).

Читати звіт “Бюджетний літопис: 2 квартал 2016 року” у форматі ПДФ.

У другому кварталі темпи наповнення зведеного бюджету сповільнились: доходи зросли на 11.2% (+16.5% у попередньому кварталі) і сягнули 176.1 млрд грн. У квітні–червні наповнення бюджету давалося не так легко, як раніше попри сплеск виплат податку на прибуток. Половина приросту доходів до зведеного бюджету пояснюється блокуванням відшкодування ПДВ у червні.

Видатки зведеного бюджету у ІІ кварталі виросли на +19.6% рік до року та сягнули 190.4 млрд грн. Попри те, що у квітні–червні видатки теж сповільнилися порівняно з першим кварталом, зведений бюджет став дефіцитним: дефіцит бюджету у ІІ кварталі становив 15.1 млрд грн (3.9 млрд (24.5 млрд грн дефіциту), в той час як місцеві бюджети продовжували накопичувати вільні ресурси (9.4 млрд грн профіциту за квартал).

1. ДЕРЖАВНИЙ БЮДЖЕТ

1.1. Доходи

Згідно з оперативною звітністю казначейства темпи наповнення державного бюджету в ІІ кварталі скоротилися. Зокрема за ІІ кв. 2016 року до державного бюджету надійшло 136.5 млрд грн доходів. Це всього на 3.8% більше (5.0 млрд грн), аніж торік. При чому в І кв. цього року темпи росту доходів центрального бюджету становили +14.0%. На статистику ІІ кварталу вплинула відсутність нерегулярних доходів наявних минулого року («прибуток» НБУ та тимчасове імпортне мито) та падіння доходів від податку на прибуток підприємств (зміна графіку виплат із помісячного на поквартальний). Внаслідок цих факторів у квітні було зареєстровано падіння доходів бюджету на 13.5%. Однак уже в травні та червні темпи росту доходів бюджету відновилися та становили 11.8% та 16.7% відповідно.

Фактори сповільнення росту доходів бюджету:

- Менші обсяги нерегулярних доходів. У ІІ кв. 2015 року держбюджет отримав 28.7 млрд грн нерегулярних доходів, що включали «прибуток» НБУ (19.7 млрд грн), додатковий імпортний збір (6.3 млрд грн) і доходи від продажу 3G-ліцензій (2.7 млрд грн). У ІІ кв. 2016 року нерегулярними доходами можна назвати резерв від блокування відшкодування ПДВ (див. нижче). Зокрема впродовж січня–травня в середньому на місяць відшкодовувалося 7.2 млрд грн, а в червні обсяги відшкодування стрімко знизилися до 0.1 млрд грн. Заборгованість із відшкодування ПДВ зросла в 1.6 раза та сягнула 21.7 млрд грн станом на 1 липня.

- Скорочення ставок рентних платежів. Як і очікувалося, доходи від рентної плати за користування надрами в ІІ кв. 2016 року скоротилися на третину рік до року, тобто до 6.0 млрд грн. Таке скорочення стало прогнозованим результатом зменшення ставок податку на видобуток газу. Так, якщо у ІІ кв. 2015 року Укргазвидобування сплачувало рентну плату за видобуток газу за ставкою 70% від ціни, тобто 355 грн за 1000 м3, то в ІІ кв. 2016 року ставка була знижена до 29%, хоча нормативну вартість газу було збільшено до 1590 грн за 1000 м3. Крім того, з 2016 року також скорочені ставки рентної плати для інших добувних компаній[1].

Фактори росту доходів:

- Податок на прибуток підприємств. У ІІ кв. 2016 року доходи державного бюджету від податку на прибуток підприємств (ППП) становили 9.9 млрд грн, що на 42.4% більше, аніж у квітні–червні 2015 року. До зведеного бюджету надійшло 11.0 млрд грн (+39.2% рік до року). Таке зростання доходів стало можливим через те, що на травень 2016 року припадає термін сплати квартального платежу за податком за І квартал. Торік прибуткові підприємства сумарно за квітень-червень сплатили ППП з ¼ прибутків 2014 року[2]. Доходи від ППП у ІІ кв. 2016 року могли б бути більшими, якби не переплати з податку на прибуток у минулому році. В ІІ кварталі їх було погашено на 4.3 млрд грн. Попри це, згідно з даними Державної фіскальної служби навіть після часткового погашення нарахувань за деклараціями сума переплат становить 22.3 млрд грн, що матиме негативний ефект на обсяги доходів від ППП як цього, так і наступного року.

- Збільшення ставок акцизів. З 2016 року відбулося підвищення акцизних ставок. Тому в ІІ кв. 2016 року акцизні доходи з вітчизняних товарів були в середньому на 35.1% вищі, аніж торік і становили 35.1 млрд грн. Акциз з імпортних товарів збільшився на 52.9% рік до року до 8.8 млрд грн.

- Збільшення ставки податку на доходи фізичних осіб (ПДФО) і зростання зарплат. У ІІ кв. 2016 року доходи державного бюджету від ПДФО становили 14.4 млрд грн, що на 30.2% більше порівняно з ІІ кв. 2015 року (11.1 млрд грн). Всього до зведеного бюджету від ПДФО надійшло 33.9 млрд грн (+39.8% рік до року). Більше половини приросту доходів можна пояснити збільшенням податкової ставки для доходів нижче 10 мінімальних зарплат (13 780 грн) з 15% до 18%. Інше – результат індексації заробітних плат на інфляцію та підвищення заробітних плат у бюджетному секторі. Цікаво, що зростання зарплат у бюджетному секторі відбулося здебільшого завдяки зменшенню ставки єдиного соціального внеску (ЄСВ) – зекономлені кошти ЄСВ було перерозподілено на користь працівників.

- Інфляція й девальвація. Бюджет також продовжують наповнювати інфляція та підвищені ставки податків. Хоча інфляція сповільнюється, вона продовжує бути досить високою, що й підживлює доходи від ПДВ (збір від ПДВ – 72.9 млрд грн, що на 29.4% більше рік до року). Доходи від імпортного мита (без урахування тимчасового імпортного мита) збільшилися на 44.6% до 4.4 млрд грн.

- Розширення бази оподаткування. З 2016 року було розширено базу оподаткування. Зокрема було змінено режим оподаткування ПДВ для агро-виробників. Як наслідок, близько 1.5 млрд грн, або 1/5 приросту внутрішнього ПДВ, дало пожвавлення сплати аграріями цього податку в ІІ кварталі 2016 року.

- Блокування відшкодування ПДВ з бюджету. В червні 2016 року тимчасовим фактором росту доходів виступило відшкодування ПДВ. Якщо в січні–травні обсяги відшкодування ПДВ були в 1.3–2.1 раза вищими, ніж у відповідні місяці минулого року, то в червні 2016 року відшкодування ПДВ із бюджету було заблоковане й майже не відбувалося. Офіційна причина – перевірки на предмет виявлення можливих зловживань із заявками на відшкодування ПДВ з боку аграріїв[3]. У результаті станом на 1 липня залишок сум, заявлених до відшкодування, становив 21.7 млрд грн., а отже, майже подвоївся в порівнянні із залишком до відшкодування на початок квітня (13.8 млрд грн).

1.2 ЄСВ стабільно низький

Доходи від ЄСВ залишаються стабільно низькими, а темпи їхнього падіння співставні зі скороченням законодавчо встановленої ставки. У квітні–червні уряду вдалося зібрати 32.3 млрд грн доходів від сплати ЄСВ, що на 30.3% менше, ніж у ІІ кв. 2015 року. Падіння доходів від ЄСВ були вищими в приватному секторі. Якщо не брати до уваги бюджетний сектор, де зарплати апріорі «білі» та зростали в адміністративному порядку, то падіння доходів від ЄСВ у другому кварталі 2016 року насправді становило 35.7% рік до року.

1.3 Темпи росту видатків сповільнилися

За ІІ кв. загальна сума видатків із державного бюджету становила 160.3 млрд грн і була на 17.1% вищою, ніж минулого року. Більше половини приросту видатків пояснюється збільшеними трансфертами Пенсійному фонду для компенсації зниженої ставки ЄСВ. Ще ¼ – це збільшені трансферти місцевим бюджетам. Через політичну невизначеність уряд гальмував здійснення капітальних видатків на фінансування окремих програм[4], які потребують затвердження спеціальних порядків, проведення тендерів тощо. Як наслідок, у ІІ кв. із загального фонду було витрачено на 5.0%, або ж на 8.1 млрд грн, менше, ніж планувалося. Найбільше скоротилося фінансування таких сфер, як економічна діяльність (-33.0%), зокрема фінансування дорожнього господарства. На другому місці – охорона здоров’я (-42,7%), культура, допомога у вирішенні житлового питання (-74.0%). Фінансування капітальних видатків дещо покращилося та в ІІ кварталі зросло до 2.4 млрд грн. Попри це, на початок липня річний план за капітальними видатками державного бюджету був виконаний лише на 16.0%.

2. МІСЦЕВІ БЮДЖЕТИ

2.1 Доходи на місцях продовжують зростати високими темпами

Так, за квітень–червень 2016 року в місцеві бюджети надійшло 35.1 млрд грн доходів (без урахування міжбюджетних трансфертів), що на 26.4% (7.3 млрд грн) більше, ніж у ІІ кв. 2015 року. Левову частку приросту доходів (84.0%) забезпечили: ПДФО (+6.3 млрд грн), модифікований земельний податок (+2.2 млрд грн), єдиний податок (+1.4 млрд грн) та акциз на роздрібну торгівлю (+0.9 млрд грн).

2.2 Видатки на місцях: пожвавилися капітальні видатки

У ІІ кварталі 2016 року видатки місцевих бюджетів зросли на 18.2% до 80.1 млрд грн. Найбільшими темпами на місцях зростали капітальні видатки. Так, у ІІ кварталі 2016 року капітальні видатки місцевих бюджетів нарешті зросли на 41.7% рік до року до 7.1 млрд грн, а їхня питома вага у видатках місцевих бюджетів досягла 8.8%.

3. ФІНАНСУВАННЯ І БОРГ

Дефіцит держбюджету вищий, аніж планувалося, місцеві бюджети продовжують нарощувати профіцит. Оскільки уряд намагається наздогнати план із виконання видатків, загальний фонд державного бюджету виконано з більшим дефіцитом, аніж планувалося у ІІ кварталі. Так, при плані на квітень–червень у 18.1 млрд грн дефіцит загального фонду державного бюджету становив 22.4 млрд грн. Попри це, завдяки хорошому початку року дефіцит державного бюджету за перше півріччя 2016 року становив 35.1 млрд грн та був на 58.1% нижчим, аніж заплановано на рік. Місцеві бюджети не поспішають витрачати свої кошти. В результаті профіцит місцевих бюджетів збільшився з 14.4 млрд грн за І кв. до 23.8 млрд грн станом на початок липня 2016 року.

Борг дещо збільшився

За квітень–червень загальна сума державного та гарантованого державного боргу України в доларовому еквіваленті дещо зросла і склала $67.1 млрд, або на 2.9% більше, ніж на кінець березня ($65.2 млрд). В той же час у гривневому еквіваленті на кінець червня загальна сума державного та гарантованого державою боргу становила 1.7 трлн грн, або на 42.2 млрд грн менше, ніж на кінець березня (-2.5%).

Внутрішній борг за квітень-червень збільшився на 3.1% до 570.7 млрд. грн. Ріст внутрішнього боргу у квітні–червні зумовлений залученням на внутрішній ринок 20.0 млрд грн та 972.2 млн дол від продажу ОВДП Мінфіном. Крім того, зміцнення гривні (за офіційним курсом гривня зміцнилася на 5.6% з 26.2 грн/дол станом на 31.03.2016 до 24.8 грн/дол станом на 30.06.2016) та запозичення всередині країни збільшили внутрішній державний борг у доларовому еквіваленті (+0.7%, або + $3 414.1 млн у квітні–червні). Всього за ІІ квартал було погашено внутрішнього боргу на суму еквівалентну 22.2 млрд грн.

Зовнішній борг у квітні-червні майже не змінився та становив 44.2 млрд дол. США. У ІІ кварталі 2016 року відбулись дві значні події, що мали протилежний вплив на обсяги боргу. Так, з одного боку, в квітні Україна випустила облігацій і державних деривативів на близько $430,6 млн. Додатковий випуск ОЗДП завершив технічні питання реструктуризації зовнішнього державного боргу України, яка була здійснена в листопаді 2015 року. Надійшли кредити ЄБРР та МБРР. З іншого боку, у травні ж НАК “Нафтогаз України” повністю погасила тіло й відсотки за револьверним кредитом ЄБРР на 300 млн дол.

Через корупційні скандали початку року та через затримки з виконанням вимог МВФ Україна вже рік не отримувала жодної копійки від Фонду. МВФ є ключовим фактором залучення всіх зовнішніх запозичень. Сьогодні офіційні представники МВФ досить позитивно висловлюються про виконання умов Фонду. Хоча ще залишаються певні невирішені питання, через які прийняття остаточного рішення відкладається (ми точно не знаємо, що це за питання), у нас немає сумнівів щодо надання наступного траншу. Однак, досі не відомо, коли саме це може відбутися. Зараз очікуємо надходження кредиту у вересні поточного року.

Примітки:

[1] З покладів, які повністю або частково залягають на глибині до 5000 метрів ставку було скорочено з 55% до 29%, з покладів, які повністю залягають на глибині понад 5000 метрів, – з 28% до 19%.

[2] Минулого року ППП сплачувався авансом. Обсяги авансу визначалися як ППП з 1/12 від прибутків за 2014. Тобто за три місяці було сплачено ППП з ¼ прибутків 2014 року.

[3] http://www.ukrinform.ua/rubric-economics/2048611-nasirov-zaperecue-zupinku-vidskoduvanna-pdv.html

[4] Видатки, що пов’язані з реалізацією програмних завдань на кшталт боротьби з епідеміями.