Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Чи вдалою була реструктуризація боргу?

1 серпня 2024 року Центр соціально-економічних досліджень CASE Україна провів дискусію на тему «Чи вдалою була реструктуризація боргу?»

У ній взяв участь Олександр Паращій, керівнико аналітичного відділу Concorde Capital, модератор заходу – виконавчий директор CASE Україна Дмитро Боярчук.

Відео заходу за посиланням.

Публікуємо ключові тези доповідей спікерів.

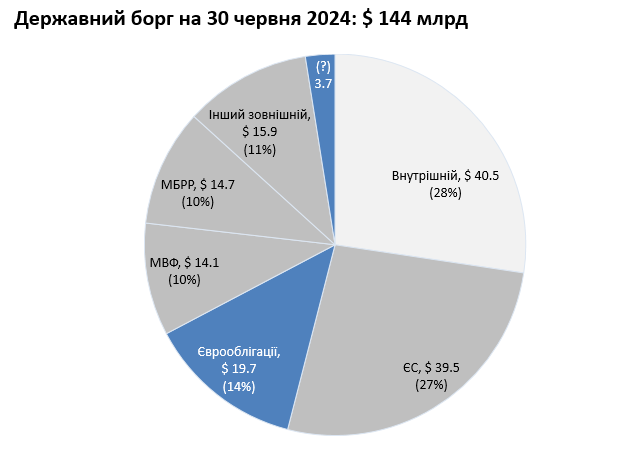

- Державний борг України на кінець першого півріччя складає 144 млрд доларів, три найбіліші статті:

– $ 40,5 млрд (28%) – внутрішній борг (ОВДП);

– $ 39,5 млрд (27%) – позики від ЄС;

– $ 19,7 млрд (14%) – єврооблігації (випущені за міжнародним правом, утримуються великими приватними фондами з Великобританії, Сполучених Штатів та Євросоюзу). - Єврооблігації – саме те, що можна реструктуризувати, разом з накопиченими відсотками вони складають 16% від загального державного боргу на сьогодні.

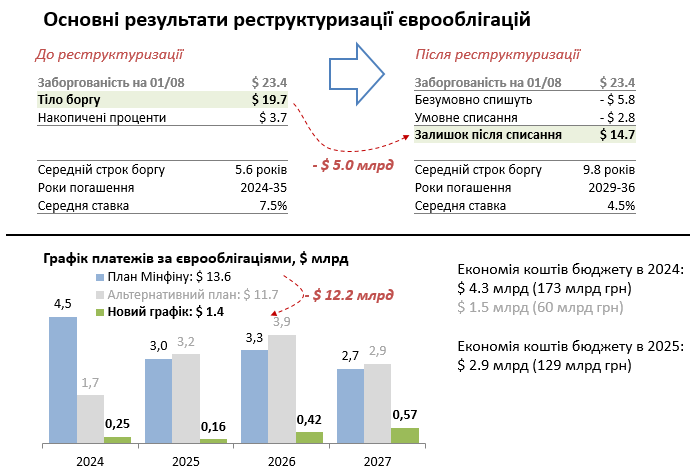

- Баланс єврооблігацій до реструктуризації: загальна сума $23,4 млрд, з яких $19,7 млрд – тіло боргу, $3,7 млрд – накопичені відсотки, які ми не платили.

- Облігації мають середній термін погашення через 5-6 років, починаючи з 1 вересня цього року до 2035 року. Середня ставка погашення – 7,5%.

- Після реструктуризації: загалом списано 37% від всієї суми боргу за єврооблігаціями, з яких безповоротно 25% ($5,8 млрд) та тимчасово 12% ($2,8 млрд), а саме на умовах повернення, якщо реальний ВВП України буде більшим на 3% від прогнозованого рівня МВФ.

- Залишок заборгованості за єврооблігаціями після списання становить $14,7 млрд.

- Основні цілі реструктуризації:

1) частка списання боргу, зменшення рівня відносно ВВП;

2) економія витрат бюджету на обслуговування і погашення боргу в розмірі $12,2 млрд доларів;

3) розійтися на добрій ноті з тримачами єврооблігацій. - Де-факто маємо дефолт перед приватними фондами, але це не страшно. Кредитори та Мінфін домовилися про реструктуризацію, золотовалютні резерви на рекордних рівнях, фіскальна або монетарна політика в нормі, фінансування від міжнародних донорів продовжується.

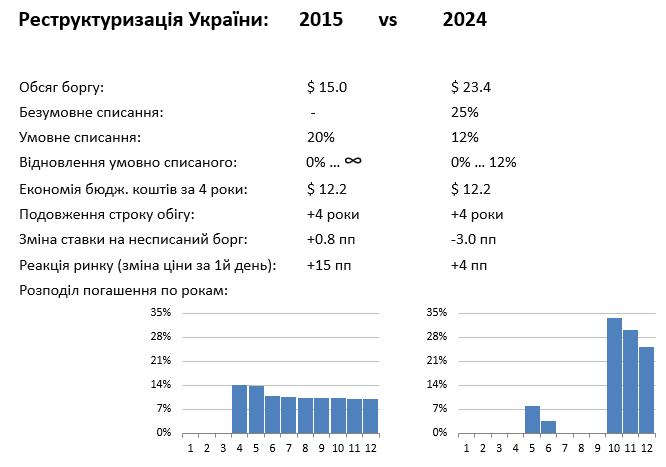

- Порівнюючи з реструктуризацією 2015 року, де безумовне списання боргу не відбулося, то зараз вдалося домовитися про списання суми боргу на 25%. Проте є ризик, що через 10-11 років може знадобитися ще одна ітерація списання, оскільки велика частина боргу має бути виплачена у 2034-2036 роках, що може створити значне фінансове навантаження.

Дмитро Боярчук

– Який зараз загальний борг, скільки з нього зовнішній, яку частину ми реструктуризували, що і кому ще винні?

Олександр Паращій

Державний борг на початок липня складав приблизно 144 мільярди доларів. Найбільші позиції боргу:

- ОВДП (облігації внутрішньої державної позики) – 40,5 млрд доларів, або 28%.

- Запозичення від Європейського Союзу – 39,5 млрд доларів (27%), які зростають, оскільки ЄС є найбільшим позичальником.

- Єврооблігації – 19,7 млрд доларів (14%), які є міжнародними облігаціями, випущеними за міжнародним правом, утримуються великими приватними фондами з усього світу – Великобританії, Сполучених Штатів та фондів Євросоюзу.

Загальна сума єврооблігацій становила 19,7 млрд доларів. Мінфін показує цю цифру у звітності як державний борг. Проте реальний борг за єврооблігаціями дещо більший – на 3,7 млрд доларів, що складається з накопичених відсотків за останні два роки, які Україна не сплачувала. Ці відсотки Мінфін не показує як зобов’язання, оскільки планувалося їх виплатити до 1 вересня.

Отже, загальний борг на 144 млрд доларів включає ОВДП, позики від ЄС і єврооблігації. Мінфін показує у 3,6 млрд доларів боргу перед Росією, хоча МВФ в останніх меморандумах не враховує ці 3,6 млрд як державний борг.

Офіційно цей борг уже не є частиною державного боргу. Проте замість цих 3,6 млрд доларів боргу перед росіянами нам все-таки треба враховувати 3,7 млрд доларів накопичених відсотків за єврооблігаціями. Таким чином, віднімаючи 3,6 млрд і додаючи 3,7 млрд, ми одно виходимо приблизно на ту саму суму – 144 млрд доларів на початок липня.

У липні ми знаємо, що прийшло додаткових 2,2 млрд доларів від Міжнародного валютного фонду, тож борг дещо зріс. Але єврооблігації, якщо рахувати з накопиченими відсотками, складають приблизно 16% від загального державного боргу на сьогодні.

Єврооблігації – це саме те, що можна реструктуризувати, те, що Україна наважилася зробити вдруге за останні два роки. Інші позиції, такі як ОВДП, наш Мінфін не може реструктуризувати, інакше впаде банківський сектор. Кредити від ЄС ми також не можемо і не повинні реструктуризувати, бо умови дуже вигідні: ми не платимо відсотків, а тіло почнемо гасити через 15 років протягом 35 років.

– Було 20 млрд доларів боргу. Скільки залишилося по тілу, скільки будемо платити у відсотках?

Перейдемо до деталей єврооблігацій. До реструктуризації наш баланс виглядав наступним чином: загальна сума становила 23,4 млрд доларів, з яких 19,7 млрд – це тіло боргу (те, що позичили до війни), 3,7 млрд доларів – накопичені відсотки, які ми не платили. Це сума, яку кредитори вимагають від України на сьогодні – 23,4 млрд доларів, але Мінфін показує тільки 19,7 млрд доларів (відсотки не додає до основної суми боргу).

Випуски облігацій мають середній термін погашення через 5-6 років, починаючи з 1 вересня цього року до 2035 року. Середня ставка погашення за ними – 7,5%. В результаті реструктуризації було вдалося досягти домовленості про списання 25% від всієї суми, що становить 5,8 млрд доларів.

Ще 12%, або 2,8 млрд доларів, будуть списані зараз, але можуть повернутися за умови, що закінчиться війна та реальний ВВП буде більшим на 3% від прогнозованого рівня МВФ.

Тобто, загалом списано 37%, з яких 25% безповоротно, а 12% під умовою. Майже впевнений, що ці додаткові відсотки повернуться, оскільки МВФ завжди дуже консервативно прогнозує наше економічне зростання. Наприклад, у 2015 році вони недооцінили ВВП 2019 року на 37%.

– Що мається на увазі під “повернуться”?

Є тест: якщо ВВП України в гривні у 2028 році перевищить прогнозний ВВП, запрогнозований МВФ у меморандумі, на три й більше відсотків, то якась частина з цієї суми списаної 2,8 млрд доларів повернеться. Якщо перевищення буде від 3% до 7,5%, то повернеться частина, а якщо перевищення буде понад 7,5%, то повернеться вся сума.

На кінець цього року замість 19,7 млрд доларів заборгованості за єврооблігаціями у нас залишиться 14,7 млрд доларів. Тобто з 23,4 млрд доларів, які ми реально винні, нам тимчасово пробачать 2,8 млрд доларів і назавжди – 5,8 млрд доларів.

Якщо говорити про короткострокові цілі реструктуризації, то їх було три. Перша – частково списати борг, щоб у відношення до ВВП він був менший (борг зменшиться на 5 млрд доларів).

Друга ціль – зекономити гроші для бюджету, щоб не виплачували протягом цього і наступних трьох років відсотки. Якби не було реструктуризації, Мінфін за чотири роки був би змушений заплатити тримачам єврооблігацій 13,6 млрд доларів. У результаті реструктуризації заплатимо лише 1,4 млрд доларів. Таким чином, економія витрат бюджету на обслуговування і погашення боргу буде 12,2 млрд доларів, або за сьогоднішнім курсом 500 млрд грн. Якщо говорити про економію на найближчий термін, то наш бюджет зекономить 173 млрд грн цього року і близько 130 млрд грн наступного року, які можна спрямувати на оборону.

Третя мета, яку ніхто особливо не озвучував, але вона прописана в меморандумі з МВФ, – це розійтися по-доброму з тримачами єврооблігацій. Чому це важливо? По-перше, нам не потрібні зараз судові позови, якби ми повністю відмовились платити. По-друге, Мінфін планує якнайшвидше повернутися до цих самих інвесторів-кредиторів, як тільки закінчиться війна. Адже потік допомоги від США, ЄС та інших донорів з великою ймовірністю припиниться, а потреба закривати бюджетні питання залишиться. Мати можливість повернутися до кредиторів і позичити в них гроші на перехідний період – це завжди вигідна опція.

– Чи давав МВФ орієнтири по сумах, які ми можемо зекономити? Як правило, в меморандумах залишаються певні підказки.

Так, у першому меморандумі в березні минулого року, коли починалася програма, МВФ сказав наступне: “Ми з вами починаємо програму фінансування на 115 млрд доларів, яка включає приблизно 16 млрд доларів позик від МВФ, 15 млрд доларів економії від реструктуризації боргу протягом наступних чотирьох років, і 84 млрд доларів – це інші джерела фінансування, включаючи кошти від США, ЄС тощо.”

Тобто МВФ озвучив суму 15 млрд доларів як економію для нашого бюджету від різного роду реструктуризацій протягом 2024-2027 років. Зараз економія від реструктуризації єврооблігацій становить 12,2 млрд доларів. Якби ми взагалі домовилися нічого не платили в найближчі роки, максимальна економія могла б становити 13,6 млрд доларів — це всі платежі, які ми мали здійснити тримачам єврооблігацій. З цих 13,6 млрд доларів не заплатимо 12,2 млрд, а заплатимо лише 1,4 млрд. Такий результат.

– Чи можна вважати, що країна знаходиться в дефолті, оскільки ми фактично не можемо обслуговувати борги й позичати нові кошти?

Сьогодні ми де-факто у дефолті, оскільки не здійснили перший платіж за єврооблігаціями, графік залишається чинним. Але це не страшно, оскільки за тиждень до дати сплати було оголошено, що кредитори й Мінфін домовилися. Формально ми ще винні платити, але всі розуміють, що ці формальності вже змінюються. Дуже скоро буде новий графік, як тільки будуть узгоджені всі процедури.

Чим страшний дефолт? Основна проблема, по-перше, він не приходить разом з іншими проблемами. Особливо, якщо державна, монетарна та фіскальна політики були неправильними. У 1998 році в Росії сталося дві проблеми одночасно: не було грошей у бюджеті для погашення боргових зобов’язань та не було валюти у Центрального банку. Тоді Мінфін Росії оголосив дефолт, а Центральний банк відпустив рубль у вільне падіння, що призвело до трикратної девальвації.

Наша ситуація відрізняється. У нас немає проблем з недолугою фіскальною або монетарною політикою, золотовалютні резерви на рекордних рівнях. Так, сьогодні де-факто оголосили дефолт, це не означає, що нам більше ніхто не позичить, бо ті, кому ми оголосили дефолт – це приватні фонди, які вже 2,5 нам не давали ні копійки. Основні гроші, які отримуємо – це державні гроші від США, ЄС, Японії, Канади, Великобританії та міжнародних фінансових організацій. Вони продовжують нас фінансувати, незалежно від нашого дефолту перед приватними кредиторами. Тому валютні резерви поповнюються новими позиками, боятися девальвації через дефолт не варто.

Якби до сьогоднішнього дня не досягли домовленостей, ситуація залишалася б невизначеною, кредитори продовжували б нараховувати відсотки на борг, який міг зрости до 30 млрд доларів за чотири роки. Тепер можемо офіційно зменшити державний борг на 5 млрд доларів і залучити ще 5 млрд від ЄС або США, зберігаючи нейтральний приріст, що відповідає критеріям МВФ. Також зникла необхідність виплачувати 170 млрд гривень цього року тримачам єврооблігацій.

– Як виглядає сьогоднішня реструктуризація із попередньою?

Порівнюючи з реструктуризацією 2015 року, де безумовне списання боргу не відбулося, то у 2024 році вдалося домовитися про списання суми боргу на 25%. Це велике досягнення.

Умовне списання передбачає, що частина боргу списується, але за певних умов може бути повернута. Минулого разу нам списали 20% боргу, але в обмін на варанти, які можуть бути непередбачуваними й мати значні виплати оскільки платежі не обмежені. Цього разу умовне списання не перевищує сам обсяг списання, економія на чотири роки становить приблизно 12,2 млрд доларів, так само як і в минулому.

У 2015 році нам довелося підняти ставку за боргом на 0,8 процентних пунктів. Наразі, хоча ситуація складніша, нам зменшили процентну ставку з 7,5% до 4,5% на залишок боргу.

Принципова різниця двох реструктуризацій в тому, що у 2015 році вона передбачала випуск нових боргових цінних паперів, які погашувались після 3,5 років з рівномірними платежами. Цього разу в найближчі дев’ять років ми майже нічого не платимо, проте у 2034-2036 роках нам доведеться погасити більшість боргу, що може створити серйозне фінансове навантаження. Можливо, нам знадобиться ще одна реструктуризація через 10-11 років.

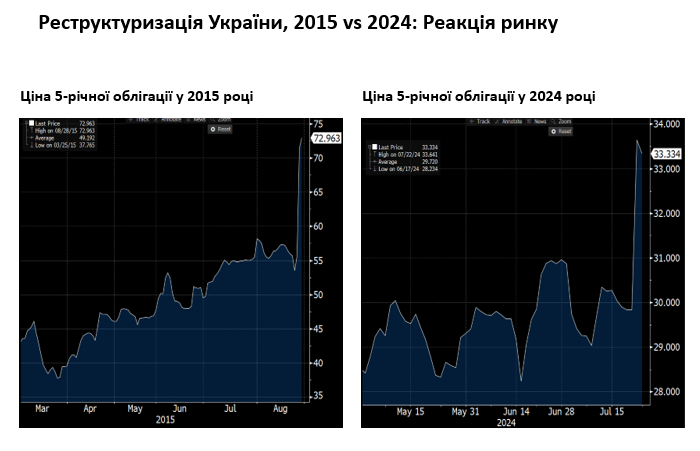

Як показує реакції фондового ринку, то у 2015 році українські облігації подорожчали на 15 процентних пунктів після оголошення реструктуризації. Цього разу зростання було менш значним – зростання на 4 відсоткових пункти з 29% до 33% від номіналу. Могли б дотиснути й добитися більшого списання боргу, але це також може бути спробою зберегти довіру кредиторів і забезпечити можливість отримання нових кредитів у майбутньому.

– Хто наразі тримає наші облігації?

Деякі фонди звітують про наявність українських єврооблігацій у своєму портфелі.

До війни мейнстримні фонди мали обмежене інвестування в українські облігації через наш низький кредитний рейтинг. Тепер облігації тримають переважно європейські страхові компанії, спеціалізовані американські пенсійні фонди та інші хедж фонди, які можуть дозволити собі вклади у цінні папери з не дуже хорошими рейтингами.

Ціна облігацій два роки тому була близько 16-17% від номіналу, а зараз вона зросла до 32%. Спекулянти, які купували облігації на дні, могли заробити до 100% прибутку. Проте облігації були неліквідними, вкладати в них було дуже ризиковано через відсутність платежів протягом двох років. Ті, хто купив їх за низькими цінами, могли отримати прибуток, але така інвестиція надто ризикова.

– За рахунок додаткового податкового навантаження уряд планує зібрати 3 млрд доларів. Якщо добитися більшої економії, це значно полегшило б ситуацію платників податків. Чи є це реальним?

За домовленостями з тримачами єврооблігацій, Мінфін мав би сплатити 13,6 млрд доларів у 2024-2027 роках. Очікується, що економія складе близько 12,2 млрд доларів. На цей рік потрібно сплатити приблизно 250 млн доларів (10 млрд гривень). Це вся економія на цей рік.

Ще однією можливістю економії могла б бути реструктуризація варантів, за якими нам потрібно сплатити приблизно 230 млн доларів (понад 9 млрд гривень). Теоретично, якби ми не платили ні за єврооблігації, ні за варанти цього року, ми могли б зекономити додатково 19 млрд гривень. Потенціал був, всього могли б зекономити 190 млрд грн, але зекономимо трохи менше – 173 млрд гривень.

– Багато розмов йдуть про позики від США. Які перспективи за цими боргами, чи можуть вони теж бути кандидатами на списання чи реструктуризацію?

Станом на 1 липня, у нас немає боргів перед США, оскільки всі кошти, які вони виділяли у 2022 і 2023 роках – це грантова допомога, а не кредити. Тому вони не враховуються в борг.

Інший зовнішній борг складає приблизно 16 млрд доларів, з них 8 млрд доларів – це кредити від Канади та інших країн, таких як Іспанія чи Німеччина.

Борг перед МБРР (Міжнародний банк реконструкції та розвитку) – це борг від країн, які проходили через банк, головним чином Японія, Великобританія та інші країнами. Більшість з них надано на пільгових умовах, процентні платежі низькі, їх повернення не є терміновою проблемою.

Реструктуризація з МВФ, на жаль, не виходить.

Борги перед ЄС мають нульову ставку і триватимуть 35 років, тому питання реструктуризації тут поки неактуальне.

ОВДП (облігації внутрішньої державної позики) мають потенціал, але якщо Мінфін почне їх реструктуризувати, ймовірно, доведеться вливати великі суми в капітал державних банків. Велику частину заборгованості становлять борги перед Національним банком, тільки у 2022 році було випущено 400 млрд гривень. Можливо домовитися про кращі умови, але не суттєві.

Потенційні кандидати на реструктуризацію – це завжди тримачі єврооблігацій та Національний банк. З іншими боргами або не є терміновим, або не можливо її провести.

– Наскільки реалістичним є застосування механізмів пом’якшення боргового навантаження, таких як боргові свопи в умовах теперішнього рівня зовнішньої заборгованості?

Це можна реалізувати, але важливо визначити, який інструмент реструктуризувати. Якщо говорити про ОВДП, то це можливо, але ефект може бути незначним. Можливо, можна залучити нове фінансування за рахунок валютних свопів для Нацбанку, але не зовсім очевидно, який борговий інструмент може для цього підійти.

– Щодо волатильності на валютному ринку: чи пов’язана вона з оголошеннями про домовленості?

Можливо, це пов’язано з психологічним фактором – якщо є дефолт, потрібно купувати валюту. Але не вірю, що це суттєво впливає на обсяги купівлі валюти населення. 12 липня було прийнято полегшення для експорту валюти – збільшення термінів з 90 до 120 днів, це могло спричинити турбулентність на валютному ринку. Проходять етапи валютної лібералізації, можливо, Нацбанк не встигає за відкладеним попитом, тому іноді гривня просідає.

– Чи можна провести аналогії з міжнародними реструктуризаціями? Чи наша ситуація настільки унікальна, що не підлягає порівнянню?

Маємо деякі схожості з Аргентиною, оскільки ми теж час від часу оголошуємо дефолти. Проте, ми спочатку домовляємося про реструктуризацію, а потім платимо за новим графіком. Деякі країни, як Росія в 1998 році, спочатку оголошують, що будуть платити, а потім виявляється, що грошей немає, і починають переговори, які можуть тривати роками.

Нещодавній випадок з Ганою, яка перебувала у жорсткому дефолті й отримала допомогу від МВФ, показує, що можливість списання боргів існує.

Сума для реструктуризації боргу Гани складала приблизно вдвічі менше, ніж у нас – 13 млрд доларів. Вони провели кілька ітерацій, спочатку пропонуючи списання 33% боргу, але на практиці списали лише 23%. В кінцевому підсумку МВФ погодився на списання 33% боргу. Це був хороший показник для нашої реструктуризації, адже до цього наші кредитори з єврооблігацій не хотіли погоджуватися на жодне списання. Ми змогли домовитися про списання 25% боргу без жодних умов, хоча могло б бути більше – наприклад, 27%. Можливо, під час переговорів виникли суперечки з кредиторами, і це вплинуло на результат. Хоча ми не отримали більше 25% списання, як це було в Гані, наша ситуація показує, що можемо досягти домовленостей.

Коли війна закінчиться, ми, безумовно, будемо змушені звернутися до кредиторів, адже офіційного фінансування, скоріше за все, не буде.

Ця дискусія створена CASE Україна за підтримки ІСАР Єднання у межах проєкту «Ініціатива секторальної підтримки громадянського суспільства України», що реалізується ІСАР Єднання у консорціумі з Українським незалежним центром політичних досліджень (УНЦПД) та Центром демократії та верховенства права (ЦЕДЕМ) завдяки щирій підтримці американського народу, наданій через Агентство США з міжнародного розвитку. Зміст дискусії не обов’язково відображає погляди ІСАР Єднання, погляди Агентства США з міжнародного розвитку або Уряду США.