Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Бюджетний літопис: 4 квартал 2016 року

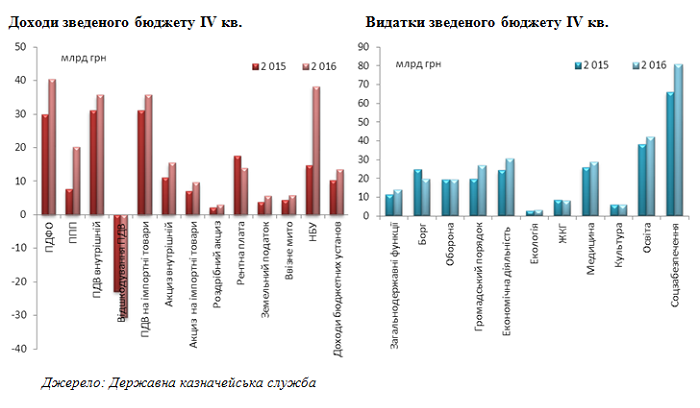

У ІV кв. доходи бюджету стрімко підстрибнули на 39.9% р/р і сягнули 257.5 млрд грн. Основна причина такого успіху – 38.1 млрд грн «прибутків» НБУ до бюджету. Однак і інші джерела доходів не відставали. За вирахуванням «прибутків» НБУ доходи бюджету зросли на 29.5% р/р. Як наслідок, за 2016 рік доходи зведеного бюджету сягнули рекордних 33.5% ВВП.

Читати звіт “Бюджетний літопис: 4 квартал 2016 року” у форматі ПДФ.

У ІV кв. доходи бюджету стрімко підстрибнули на 39.9% р/р і сягнули 257.5 млрд грн. Основна причина такого успіху – 38.1 млрд грн «прибутків» НБУ до бюджету. Однак і інші джерела доходів не відставали. За вирахуванням «прибутків» НБУ доходи бюджету зросли на 29.5% р/р. Як наслідок, за 2016 рік доходи зведеного бюджету сягнули рекордних 33.5% ВВП.

Видатки у ІV кв. навпаки сповільнилися порівняно з минулим роком. По-перше, уповільнився ріст видатків на обслуговування боргу (+11.5% рік до року проти росту +74.3% 2015 року). По-друге, стабілізувався обсяг видатків на оборону. Якщо 2015 року відповідні видатки зростали на 90.1%, то 2016 року обсяги фінансування оборони збільшилися на +14.1%. Меншими темпами зростали видатки на охорону здоров’я та освіту, що пов’язано в тому числі зі скороченням ставки ЄСВ.

Водночас видатки на соціальне забезпечення (які містять трансферти пенсійному фонду та житлові субсидії) і далі зростали високими темпами (+46.5% 2016 р. порівняно з 27.8% 2015 р.).

У ІV кв. дефіцит трохи зріс порівняно з попереднім кварталом (23.0 млрд грн порівняно з 20.5 млрд грн). Місцеві бюджети, які почали витрачати нагромаджені кошти, були основним джерелом дефіциту за період (16.3 млрд грн). Водночас центральний бюджет мав усього 6.7 млрд грн за квартал. За результатами року дефіцит бюджету становив 2.4% ВВП (54.7 млрд грн), що вдвічі менше запланованого.

1. ДЕРЖАВНИЙ БЮДЖЕТ

Доходи

Згідно з оперативною звітністю казначейства темпи наповнення державного бюджету в ІV кв. стали піковими. Зокрема за ІV кв. 2016 року до державного бюджету надійшло 208.7 млрд грн доходів. Це на 38.9% більше (58.4 млрд грн), аніж торік. Наповнити бюджет наприкінці року допомогли насамперед «прибутки» НБУ, надходження ПДВ і податку на прибуток підприємств. У ІV кв. 2016 року НБУ нарешті перерахував у бюджет свої прибутки 2015 року. Крім того, IV кв. 2016 року сконцентрував платежі з податку на прибуток і сплати ПДВ у бюджет.

Фактори сповільнення росту доходів бюджету

- Скорочення заборгованості з відшкодування ПДВ. У IV кв. 2016 року уряд активно нарощував обсяги відшкодування ПДВ і довів їх до 30.7 млрд грн. Це на 34.1% більше, аніж у жовтні–грудні минулого року та на 11% більше, аніж у ІІІ кв. 2016 року. Частково це пояснюється скороченням заборгованості з відшкодування. За IV кв. 2016 року уряд скоротив заборгованість з відшкодування ПДВ з 15.2 млрд грн до 12.2 млрд грн, що нижче, аніж було на початку 2016 року (12.9 млрд грн). Це також зумовлено збільшенням обсягів заявок на відшкодування на тлі пожвавлення експорту наприкінці року. Загалом обсяги заявок на відшкодування в 2016 році були на третину вищі, аніж рік тому, та більш як на третину вищі, аніж у минулому кварталі.

- Скорочення надходжень від рентних платежів. Доходи від рентної плати за користування надрами в ІV кв. скоротилися. Так, за жовтень–грудень відповідні доходи до Державного бюджету становили 13.6 млрд грн і були на 21.5%, або ж на 3.7 млрд грн, більші, аніж в аналогічному періоді 2015 року. Перша основна причина – скорочення ставки за видобуток газу з 70% в ІІ півріччі 2015 року до 29%[1] з квітня 2016 року. Падіння було б більшим, якби не зростання нормативної вартості газу, яку використовують для обрахунку рентної плати, з 1950 грн до 4849 грн за 1000 куб. м [2]. Крім того, Укрнафта продовжувала нагромаджувати заборгованість з рентної плати за видобуток нафти.

Інші джерела доходів. Треба зазначити, що за деякими доходами уряду так і не вдалося виконати план. Зокрема майже не отримано доходів до державного бюджету від «експериментальної» ренти за видобуток бурштину (1.5 млрд грн), сумновідомих коштів від спецконфіскації (7.7 млрд грн). Уряд не зміг продемонструвати себе як ефективного власника та стягнути в бюджет заплановані прибутки державних підприємств. Фактичні доходи становили 11.8 млрд грн і були на 1.4 млрд грн менше від встановленого плану.

Фактори росту доходів

- Прибутки НБУ. На відміну від попередніх кварталів НБУ наприкінці року нарешті перерахував всю суму, заплановану на 2016 рік. Відповідні доходи держбюджету навіть трохи перевищили річний план і становили 38.2 млрд грн. Це на 14.8 млрд грн, або ж на 63.4%, більше, аніж нерегулярні доходи (прибутки НБУ та додатковий імпортний збір) у IV кв. 2015 року.

- Податок на прибуток підприємств. У ІV кв. 2016 року доходи державного бюджету від податку на прибуток підприємств (ППП) становили 18.2 млрд грн, що майже втричі більше, аніж в останньому кварталі 2015 року. До зведеного бюджету надійшло 20.2 млрд грн (+167.7% рік до року). Таке зростання насамперед пояснюється новим графіком сплати податків, установленим для 2016 року. Зокрема на листопад 2016 року припадає термін сплати податку на прибуток за результатами ІІІ кв. 2016 року [3]. Крім того, згідно з п. 38 підрозділу 4 р ХХ ПКУ, до 31 грудня 2016 року підприємства мають сплатити авансовий внесок з цього податку у розмірі 2/9 податку на прибуток, нарахованого у податковій звітності за три квартали 2016 року.

- Збільшення ставок акцизів. У ІV кв. 2016 року темпи росту доходів від акцизів збереглися на високому рівні +38.5% рік до року (в минулому кварталі 42.4%). Відповідні доходи держбюджету становили 25.1 млрд грн. Половину приросту доходів пояснює підвищення акцизних ставок. Зокрема підвищили акциз на сигарети (на 40% специфічна ставка), у півтора–два рази зросли ставки акцизу на алкоголь, акцизи на пальне збільшилися на 13–16%. Іншу половину пояснюють інфляція/девальвація.

- Збільшення ставки податку на доходи фізичних осіб (ПДФО) і зростання зарплат. У ІV кв. 2016 року доходи державного бюджету від ПДФО становили 17.8 млрд грн, що на 35.1% більше порівняно з ІV кв. 2015 року (13.1 млрд грн). Усього до зведеного бюджету від ПДФО надійшло 40.4 млрд грн (+35.1% рік до року). Більше половини приросту доходів можна пояснити збільшенням податкової ставки для доходів нижче 10 мінімальних зарплат (13 780 грн) з 15% до 18%. Інше – результат індексації заробітних плат на інфляцію [4] та підвищення заробітних плат у бюджетному секторі. Цікаво, що зростання зарплат у бюджетному секторі відбулося здебільшого завдяки зменшенню ставки єдиного соціального внеску (ЄСВ) – зекономлені кошти ЄСВ було перерозподілено на користь працівників.

- Інфляція й девальвація. Девальвація (курс обміну валют у середньому був на 13.1% вищий, аніж у IV кв. 2015 року), зростання споживчого та інвестиційного попиту на імпортні товари, скасування додаткового імпортного збору дали змогу перевиконати плани з митних платежів. Збір від ПДВ – 97.7 млрд грн, що на 37.4% більше рік до року. Доходи від ввізного мита (без урахування тимчасового імпортного збору) збільшилися на 32.9% до 5.7 млрд грн.

- Розширення бази оподаткування. З 2016 року було розширено базу оподаткування. Зокрема змінено режим оподаткування ПДВ для агровиробників. Як наслідок, близько 5.0 млрд грн, або 37.0% приросту внутрішнього ПДВ, дало пожвавлення сплати аграріями цього податку в ІV кв. 2016 року. Всього за 2016 рік бюджет отримав від аграріїв 9.0 млрд грн ПДВ.

ЄСВ стабільно низький.

Доходи від ЄСВ залишаються стабільно низькими, а темпи їхнього падіння зіставні зі скороченням законодавчо встановленої ставки. У жовтні–грудні 2016 року уряду вдалося зібрати 37.3 млрд грн доходів від сплати ЄСВ, що на 30.4%, або на 16.3 млрд грн, менше, аніж у ІV кв. 2015 року. Падіння доходів від ЄСВ були вищими в комерційному секторі. Якщо не брати до уваги бюджетний сектор, де зарплати апріорі «білі» та зростали в адміністративному порядку, то падіння доходів від ЄСВ у IV кв. 2016 року насправді становило 33.1% рік до року.

Темпи росту видатків сповільнилися.

У ІV кв. загальна сума видатків із державного бюджету становила 214.0 млрд грн і була на 5.2% вищою, аніж торік.

Традиційно для цього року більша частина приросту видатків пояснюється зростанням видатків на соціальне забезпечення.

По-перше, Державний бюджет продовжував компенсувати Пенсійному фонду зниження ставки ЄСВ. Відповідно, в IV кв. 2016 року трансферти Пенсійному фонду з Державного бюджету становили 43.3 млрд грн і були на 1/5 вищі порівняно з аналогічним періодом 2015 року [5]. По-друге, у зв’язку з підвищенням тарифів і початком опалювального сезону уряд збільшив обсяги житлових субсидій. Зокрема в ІV кв. 2016 року обсяги субвенції зросли в 1.6 разу рік до року до 17.0 млрд грн [6]. Крім того, 2016 року збільшилася вартість підтримання громадського порядку, забезпечення судової влади. Тут в жовтні–грудні 2016 року видатки становили 26.6 млрд грн, що на 7.0 млрд грн більше, аніж рік до року.

Капітальні програми залишилися недофінансованими.

Традиційно наприкінці року прискорилося виконання капітальних видатків, почали освоювати кошти Реґіонального фонду, субвенції на створення інфраструктури територіальних громад. У ІV кв. 2016 року уряд профінансував капітальних видатків (включаючи капітальні трансферти) на суму 15.0 млрд грн, або більше половини, аніж за попередні три квартали. Попри те через політичну невизначеність, повільне затвердження порядків і розподілу субвенцій до кінця року річний план не було виконано: стан виконання 74.0%.

2. МІСЦЕВІ БЮДЖЕТИ

Доходи на місцях продовжували зростати високими темпами.

Так, за жовтень–грудень 2016 року до місцевих бюджетів надійшло 49.9 млрд грн доходів (без урахування міжбюджетних трансфертів), що на 44.5% (15.4 млрд грн) більше, аніж у ІV кв. 2015 року. Левову частку приросту доходів (84.3%) забезпечили: ПДФО (+5.9 млрд грн), єдиний податок (+2.2 млрд грн), модифікований земельний податок (+1.8 млрд грн), податок на прибуток (+1.2 млрд грн) та акциз на роздрібну торгівлю (+0.9 млрд грн). У IV кв. 2016 року місцеві бюджети продовжували отримувати великі суми за розміщення тимчасово вільних коштів. Відповідні доходи місцевих бюджетів у жовтні–грудні становили 459.6 млн грн. За результатами 2016 року роль податку на нерухомість залишається символічною. Його питома вага в доходах місцевих бюджетів менша за 1.0%.

Темпи росту видатків на місцях сповільнилися на тлі високої бази порівняння.

У ІV кв. 2016 року видатки місцевих бюджетів збільшилися на 23.4% до 125.8 млрд грн. Для порівняння: в попередньому кварталі темпи росту становили 33.6% рік до року. Найбільшими темпами на місцях продовжували зростати капітальні видатки. Так, у ІV кв. 2016 року капітальні видатки місцевих бюджетів нарешті зросли більш як удвічі рік до року до 29.3 млрд грн. На капітальні видатки в IV кв. 2016 року було спрямовано майже 2/3 приросту видатків. За результатами року питома вага капітальних видатків у видатках місцевих бюджетів становила 10.4%. Ще третина приросту видатків –зростання виплат на соціальні допомоги. Відповідні видатки зросли з 24.3 в ІV кв. 2015 року до 31.5 млрд грн у ІV кв. 2016 року через підвищення соціальних допомог та обсягів житлових субсидій. Фонд оплати праці з нарахуваннями на місцях залишився майже на рівні минулого року. Попри те обсяги сплаченої заробітної плати збільшилися на 13.1% до 27.8 млрд грн через скорочення нарахувань на 30.7% до 6.1 млрд грн.

3. ФІНАНСУВАННЯ І БОРГ

Дефіцит держбюджету подвоївся, місцеві бюджети нарешті витрачають акумульовані ресурси.

Завдяки прискоренню доходів і низьким темпам виконання видатків у IV кв. 2016 року дефіцит державного бюджету скоротився вчетверо порівняно з попереднім кварталом і становив 6.7 млрд грн. За результатами року дефіцит державного бюджету залишився в рамках, встановлених законом про держбюджет на 2016 рік (83.7 млрд грн), і становив 70.1 млрд грн. Місцеві бюджети на відміну від попередніх кварталів не акумулювали, а витрачали попередньо нагромаджені ресурси: у IV кв. 2016 року дефіцит місцевих бюджетів становив 16.3 млрд грн. За результатами року місцеві бюджети зведено з профіцитом в 15.4 млрд грн (торік профіцит місцевих бюджетів становив 14.3 млрд грн).

Борг збільшився. За жовтень–грудень загальна сума державного та гарантованого державного боргу України в доларовому еквіваленті зросла і становила 70.97 млрд дол. США (82.6% ВВП), або на 3.4% більше, аніж на кінець вересня (68.2 млрд дол. США). Водночас у гривневому еквіваленті на кінець грудня загальна сума державного та гарантованого державного боргу становила 1.9 трлн грн, або на 151.7 млн грн більше, аніж наприкінці ІІІ кв. (+8.5%).

У ІV кв. залучення на внутрішньому ринку становили 134.4 млрд грн. Внутрішній борг за жовтень–грудень збільшився на 19.8% до 689.7 млрд грн (+114.1 млрд грн). Основна причина – націоналізація Приватбанку, для якого було випущено 107 млрд грн ОВДП. Ще 19.4 млрд грн внутрішніх запозичень було залучено для фінансування дефіциту бюджету. Крім того, наприкінці року, 29–31 грудня, уряд надав внутрішніх гарантій на суму 2.9 млрд грн підприємствам ВПК.

Зовнішній борг у жовтні–грудні скоротився з 46.4 млрд дол. США наприкінці вересня до 45.6 млрд дол. США наприкінці грудня. Як і очікувалося, Україна не змогла залучити зовнішні запозичення в запланованих обсягах. Законом про держбюджет на 2016 рік було передбачено 119.6 млрд грн [7] зовнішніх запозичень. З них недоотримано 58.3 млрд грн (близько 2.2 млрд дол. США). Натомість Україна згідно з графіком погасила тіло боргу на суму, еквівалентну 1.9 млрд грн.

Примітки:

[1] У ІІІ кв. 2015 року Укргазвидобування сплачувало рентну плату за видобуток газу за ставкою 70% ціни, з квітня 2016 року ставку булоа знижено до 29%. Крім того, з 2016 року також скорочено ставки рентної плати для інших добувних компаній. Так, з покладів, які повністю або частково залягають на глибині до 5000 метрів, ставку було скорочено з 55% до 29%, з покладів, які повністю залягають на глибині більш як 5000 метрів, – з 28% до 19%.

[2] Постанова КМУ від 01.10.15 № 758 (зі змінами).

[3] Торік ППП сплачували авансом. Обсяги авансу визначали як ППП з 1/12 від прибутків за 2014 рік. Тобто за три місяці було сплачено ППП з 1/4 прибутків 2014 року.

[4] Не плутати з виконанням норм закону про індексацію грошових доходів населення. Малося на увазі нерегламентоване законодавством зростання номінальної заробітної плати в економіці.

[5] Приріст видатків на Пенсійний фонд був меншим, аніж у попередніх кварталах у зв’язку з високою базою порівняння: наприкінці 2015 року в Пенсійний фонд було спрямовано 14 млрд грн для виплати січневих пенсій.

[6] З урахуванням субвенції на надання пільг і житлових субсидій населенню на придбання твердого та рідкого пічного побутового палива і скрапленого газу.

[7] Згідно зі скорегованим планом.