Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

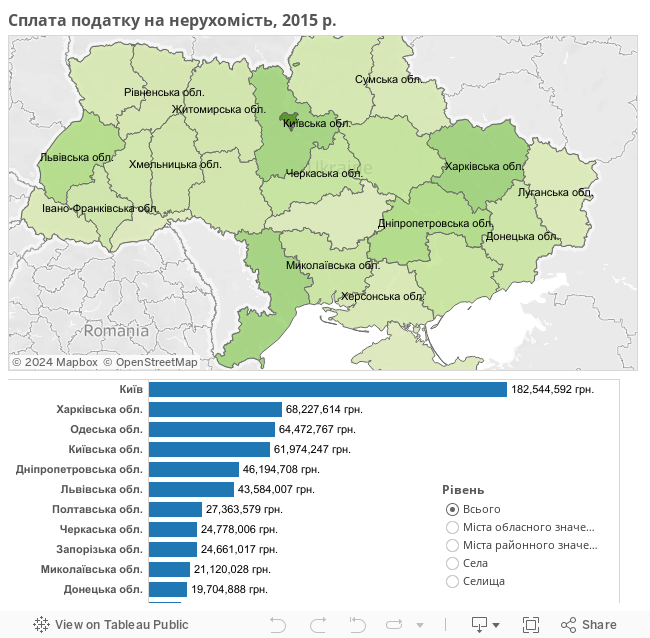

Потенціал податку на нерухомість

Доходи від податку на нерухомість виявилися втричі більшими, ніж очікувалося.

Про динаміку надходжень та потенціал податку дізнайтеся з нашої візуалізації та статті.

Податок на нерухомість – один із найстаріших та найпоширеніших податків у міжнародній практиці. Так, наприклад, у країнах ЄС він запроваджений усюди, крім Ірландії та Мальти, та є переважно місцевим податком. Про теоретичні основи цього податку знають усі: у більшості випадків він є соціально справедливим; між податком та послугами, які надає уряд, існує тісний зв’язок. В Україні запровадження цього податку довгий час гальмувалося, й хоча спробу ввести податок зроблено ще за часів Азарова, податок почав більш-менш працювати на бюджет лише минулого року.

У 2015 році місцева влада всіх рівнів почала широко застосовувати податок на нерухомість. Доходи від податку на нерухомість перевищили очікування місцевої влади. За результатами року, доходи від податку на нерухомість виявилися в 3.4 рази більшими, ніж було затверджено фіскальними планами на початку року.

Проте, в масштабах місцевих бюджетів і в порівнянні з іншими країнами «урожайність» податку виявилася скромною. За результатами року, сума податку на нерухомість, сплачена в місцеві бюджети, становила 745.7 млн грн. – це 0.6% власних доходів місцевих бюджетів у 2015 році або 0.04% ВВП. В інших країнах податок на нерухомість у середньому становить 1% ВВП та приблизно 10% доходів зведеного бюджету.

Кількість коштів, зібраних внаслідок запровадження податку на нерухомість, відрізнялася в залежності від регіону та рівня бюджету. Чверть було зібрано в м. Києві, ще половину – в містах обласного значення. Доходи численних міст районного значення, сільських та селищних місцевих бюджетів від цього податку становлять трохи більше 200 млн грн. Попри це, найбільш вагомим податок виявився саме для бюджетів міст районного значення, сіл та селищ. Його частка у власних доходах бюджетів цих рівнів становила 1.2–1.9%.

Левову частку податку (93%) на нерухоме майно, окрім земельних ділянок, сплатили юридичні особи. Обсяги податку визначалися встановленими місцевою владою ставками податку (2% мінімальної зарплати з квадратного метра) та наявністю комерційних площ: готелів, торговельних центрів та магазинів, складів, ринків, закладів громадського харчування, СТО, офісів, гаражів та паркінгів тощо.

Податок на нерухомість, сплачений фізичними особами по всій Україні, становив всього 50.5 млн грн. Найбільше коштів зібрали в Івано-Франківській області, де за традицією будують великі будинки – 2.1 млн грн. У Києві зібрали 1 млн грн. Причин низького збору коштів багато. По-перше, у 2015 році пільгова площа житлової нерухомості була вдвічі більшою та становила 120 кв. м для квартир та 250 кв. м для будинків. Ця пільга звільнила від сплати податку значну частину населення, що проживає в будинках, збудованих у другій половині минулого сторіччя, де площа трикімнатної квартири не перевищує 70 кв. м. По-друге, у податкової не було достатньо інформації, щоб нарахувати податок. Відмова платників податку проходити процедуру звіряння майнових прав на нерухомість не мала для них жодних наслідків. По-третє, критерієм оподаткування нерухомості залишається її площа, а не вартість нерухомості.

У 2016 році потенціал податку з фізичних осіб має дещо покращитися завдяки ряду факторів. У 2016 році податок буде сплачуватися з житла, площа якого перевищує 60 кв. м для квартир та 120 кв. м для будинків. Гранична ставка податку на нерухомість у 2015 році становила 2% мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв.метр бази оподаткування, а з 2016 року була збільшена до 3%. Попри це, фіскальні органи не очікують стрімкого зростання надходжень від цього податку: план доходів від податку на нерухомість у 2016 році збільшено всього до 862.0 млн грн, що на 15.6% більше, ніж у 2015 році.