Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Місцеві бюджети: коротко про головне

«Ціна держави» розпочинає серію публікацій про місцеві бюджети. Ви дізнаєтесь про те, як формуються та наповнюються місцеві бюджети, яким чином місцева влада фінансує потреби громади та про інші особливості функціонування місцевих бюджетів.

Кошти, які поступають в розпорядження органів місцевого самоврядування, і те, на що вони їх витрачають, відображають місцеві бюджети. Місцевий бюджет являє собою річний план формування та використання фінансових ресурсів територіальної громади (починаючи від села і завершуючи областю та АР Крим). Бюджет кожного району, міста чи села містить деталізовану розбивку джерел – конкретні податки та збори, неподаткові надходження тощо – та обсягів надходження коштів, а також напрями їх витрачання (на школи, дитсадки, дороги, лікарні і т. д.). Система місцевих бюджетів України включає:

- 24 обласних бюджетів (плюс бюджет АР Крим, м. Києва і м. Севастополя);

- 151 бюджет міст обласного значення;

- 450 районних бюджетів;

- 804 бюджети об’єднаних територіальних громад (ОТГ);

- близько 7,5 тис. бюджетів міст районного значення, сільських та селищних бюджетів.

Вивести точну цифру місцевих бюджетів доволі складно, оскільки не кожне село має окремий бюджет. Якщо в селі є органи місцевого самоврядування (сільрада), то останні формують окремий бюджет. Якщо ж сільради нема, то й окремого бюджету не буде (в такому разі фінансування здійснюватимуть з районного бюджету). Тобто, кількість місцевих бюджетів в Україні не відповідає кількості адміністративно-територіальних одиниць.

Починаючи з 2015 року, у структурі та кількості місцевих бюджетів відбуваються суттєві зміни, зумовлені процесом децентралізації. За 4 роки понад 3,7 тис. територіальних громад (сіл, селищ, міст) об’єднались і створили 804 об’єднані територіальні громади. Внаслідок об’єднання громад зменшилась кількість бюджетів міст районного значення, сільських та селищних бюджетів та з’явились бюджети ОТГ. За обсягом фінансових ресурсів бюджети ОТГ є більшими, ніж бюджети окремих громад, які в них увійшли. Це дозволяє фінансувати масштабніші проекти соціального (дитсадки, школи, амбулаторії тощо) та економічного (дороги, туризм, сприяння підприємництву і т. д.) характеру на локальному рівні.

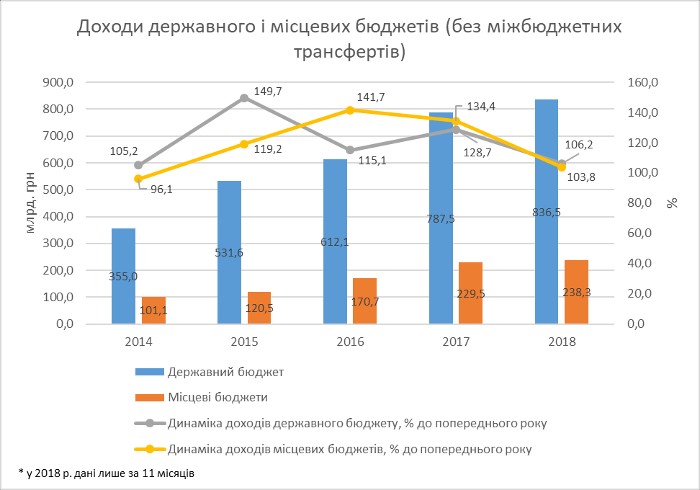

В останні 6 років через місцеві бюджети перерозподіляють майже половину (від 47% до 51%) коштів загального (зведеного) бюджету України. Щоправда, з врахуванням коштів переданих місцевим бюджетам з Державного бюджету. Самостійно ж органи місцевого самоврядування здатні забезпечити надходження менше чверті (22-23%) усіх доходів зведеного бюджету країни.

Щодо власних доходів місцевих бюджетів (без переданих їм коштів з державного бюджету у вигляді міжбюджетних трансфертів), то із запуском реформи децентралізації (у 2015 році були створені перші ОТГ), то вони не лише збільшились, але демонструють швидші темпи зростання, ніж доходи державного бюджету. Зумовлено це збільшенням джерел надходження коштів до місцевих бюджетів (частини ПДФО, акцизу з пального, рентних платежів). Окрім того, ОТГ прирівняні до міст обласного значення, що дає їм значно більші можливості щодо формування доходів свого бюджету, ніж мають районні, сільські та селищні бюджети (наприклад, той же бюджетоутворюючий податок з доходів фізичних осіб, який зараховується до бюджетів ОТГ, а до районних, міст районного підпорядкування, сільських та селищних бюджетів – ні).

У найближчій перспективі (2019-2020 рр.) кількість місцевих бюджетів має ще зменшитись, у зв’язку з укрупненням територіальних громад у процесі децентралізації, а обсяг коштів, які перерозподілятимуть через місцеві бюджети, зрости, внаслідок розширення повноважень органів місцевого самоврядування.