Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Податки в Україні vs країни ЄС: де платять більше?

Три податки – податок на доходи фізичних осіб, податок на прибуток і податок на додану вартість – забезпечують понад дві третини (у 2018 році – 70%) усіх податкових надходжень до зведеного бюджету України. «Ціна держави» пояснила, що це означає, і співставила показники України з європейськими країнами. Виявилось, що ставки податків в Україні співставні з країнами ЄС, однак рівень перерозподілу ВВП через бюджет є вищим за європейський рівень.

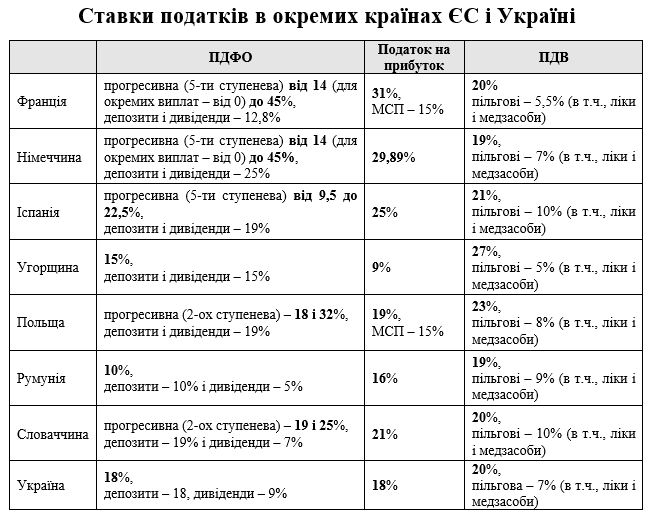

Ставки податків

Ставки податків є своєрідним віддзеркалення того, наскільки держава «тисне» на громадян та бізнес. З економічної теорії відомо, що податковий прес у вигляді ставок податків понад 40% демотивує людей до праці та декларування своїх доходів, і, як наслідок, спричиняє до зниження податкових надходжень до бюджету і тінізації економіки. З іншого боку, політики часто закидають Тому, перш за все, розглянемо, як виглядають ставки основних бюджетоутвоюючих податків в Україні та країнах ЄС?

В цілому ми маємо середньоєвропейський рівень оподаткування, хоча питання особливостей адміністрування податків та податкової бази для справляння податків залишається відкритим. Якщо підійти скрупульозніше, то за прогресивної шкали оподаткування індивідуальних доходів (наприклад, у Франції, Іспанії) держава менше [ніж в Україні] забирає до бюджету в осіб, зарплата яких на чверть нижча, ніж середня (у Франції – це 14% оподатковуваного доходу, в Іспанії – 12%). Для бюджетів України (особливо місцевих, які живуть за рахунок надходжень від ПДФО) подібна практика була б критичною. Оскільки в нас частка домогосподарств, середньомісячні грошові доходи яких становлять три чверті від середньої зарплати, сягає майже 40% усіх домогосподарств. І це при тому, що у складі таких домогосподарств – щонайменше 2 особи.

Натомість прибутки бізнесу в Україні оподатковують практично на рівні країн-сусідів і менше, ніж Франції, Іспанії чи Німеччині.

Ставки ПДВ (в т. ч., пільгові) – які де-факто сплачують кінцеві споживачі, тобто здебільшого фізичні особи – також практично не відрізняються від країн ЄС.

Джерело: European Commission, Податковий кодекс України

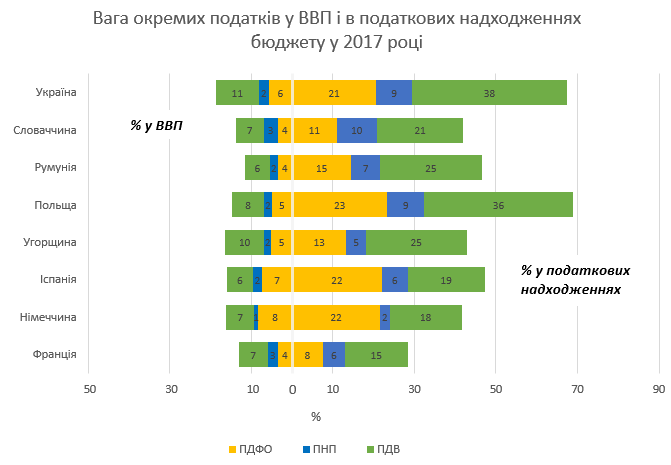

Податкові надходження

А от з податковими надходженнями за трьома основними податками не все так однозначно. В Україні (як і в Польщі) ПДФО, податок на прибуток та ПДВ сумарно забезпечують понад дві третини усіх податкових надходжень до зведеного бюджету країни. В решті досліджуваних країн ЄС їхня частка менша і коливається здебільшого в межах 42-47% (у Франції – 29%, але недобір бюджетних надходжень за цими податками там компенсують значними соціальними зборами).

Проте адекватно порівняти значення бюджетних надходжень від основних податків між країнами дозволяє їх співвідношення з ВВП. І тут Україна попереду всіх. Доходи бюджетів від ПДФО, податку на прибуток та ПДВ сумарно відповідають майже 19% ВВП України. У той час, як по решті країн вони коливаються в межах 12-16%. А у Польщі, де вага вказаних податків у загальних податкових надходженнях навіть вища, ніж в Україні, їх відношення до ВВП – лише 15%.

Джерело: European Commission, Державна казначейська служба України

Таким чином, в Україні, за умовно прийнятного рівня оподаткування, простежується сильна залежність бюджетних доходів від споживання імпортних товарів, що може бути пов’язане з низькою конкурентоспроможністю (ціновою та якісною) українських товарів на внутрішньому ринку. Це, в свою чергу, обумовлене загальними умовами ведення бізнесу в Україні та спроможністю внутрішніх виробників створювати конкурентоздатну продукцію. Також не виключене використання схем оптимізації оподаткування за рахунок імпортного ПДВ.